水资源行业投资分析

水资源是一门综合性学科,行业覆盖范围广泛。全球水资源总量一直呈逐年下降趋势,2019年人均水资源仅为2059.2吨,从事节水灌溉产品制造和工程建设的企业也仅约500家,以下是水资源行业投资分析。

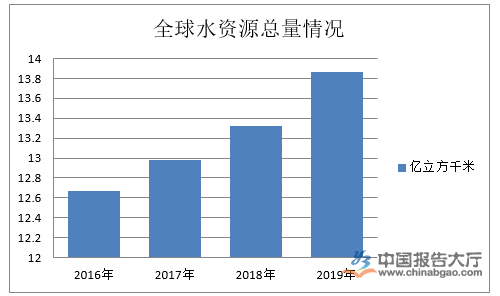

全球水资源总量约为13.86亿立方千米,其中咸水占比为97.47%,淡水占比为2.53%。水资源行业分析指出,在当前的技术条件下,地下水资源及咸水还不能大规模开发利用,容易利用的淡水仅占淡水总量的1%左右,约占全球水资源总量的0.026%左右。

我国城镇化进程加快导致城镇耗水量增加,据《2015-2020年中国水资源开发行业竞争格局及发展前景预测报告》数据:自2013年起,生活污水排放量持续增加,从2013年的485亿吨增至2019的571亿吨,复合年增长率为4.2%。自2013年至2019年我国工业废水排放量呈下降趋势,主要由于产业升级及政府在工业污染防治方面的持续努力。

截止2019年,我国人均水量居世界第六位,人均占有量为2240立方米,约为世界人均的1/4,在世界银行连续统计的153个国家中居第88位。长江流域及其以南地区国土面积只占全国的36.5%,其水资源量占全国的81%;淮河流域及其以北地区的国土面积占全国的63.5%,其水资源量仅占全国水资源总量的19%。

水资源行业投资分析指出,作为资本密集型行业,水资源公司的融资能力对可持续经营及大额项目投资至关重要。水资源行业参与者的融资渠道多种多样,例如银行贷款、公司债券及信诋融资等常见的债务融资渠道。就水务上市集团而言,股植融资是另一个主要融资渠道,包括私募配售及供股。公司的信贷状况、财务架构、经营规模及项目质量等综合竞争力为水资源公司取得长期贷款及低成本资金的主要因素。

与市政水资源行业相比,农村水资源行业因污水的处理率低及水务设施的容量有限,但仍有巨大的增长潜力。2019年前,我国镇级的污水处理率仅超过50%,而乡镇级的污水处理率仅约11%。根据《水污染防治行动计划》,农村地区的水环境治理被视为十三五规划期间的关键环节之一。农村水资源行业的巨大市场潜力很可能成为水资源行业参与者数年扩张及开发其业务的另一个机遇。

2020年年初,国务院出台《水污染防治行动计划》明确到2030年,力争全国水环境质量总体改善,水生态系统功能初步恢复。水资源行业投资分析预计,到2020年,长江、黄河、珠江、松花江、淮河、海河、辽河等七大重点流域水质优良(达到或优于Ⅲ类)比例总体达到70%以上,到2030年,全国七大重点流域水质优良比例总体达到75%以上。

我国目前有16个省(区、市)人均水资源量(不包括过境水)低于严重缺水线,有6个省、区(宁夏、河北、山东、河南、山西、江苏)人均水资源量低于500立方米,为极度缺水地区。人均水资源占有量约为2100立方米,仅为世界人均水平的25%。缺水已经成为制约我国经济发展和社会进步的重要因素。因此,水资源的需求前景较好,水资源行业将会面临行业发展的重要机遇期,以上便是水资源行业投资分析所有内容了。

使用微信“扫一扫”功能添加“谷腾环保网”