污水资源化政策落地 催生千亿级膜处理市场

更新时间:2021-03-18 12:09

来源:华宝财富魔方

作者: 王合绪

阅读:4795

1. 污水资源化政策出台,明确“十四五”目标

2021年1月11日,国家发展改革委、生态环境部等十部门联合印发《关于推进污水资源化利用的指导意见》,明确地级及以上缺水城市再生水利用率达到25%以上。

意见明确总体目标要求:1)到2025年,全国污水收集效能显著提升,县城及城市污水处理能力基本满足当地经济社会发展需要,水环境敏感地区污水处理基本实现提标升级;全国地级及以上缺水城市再生水利用率达到25%以上,京津冀地区达到35%以上;工业用水重复利用、畜禽粪污和渔业养殖尾水资源化利用水平显著提升;污水资源化利用政策体系和市场机制基本建立。2)到2035年,形成系统、安全、环保、经济的污水资源化利用格局。

我们认为政策出台将促进城镇生活污水、工业废水及农业农村污水资源化利用产业的发展:

1)城镇生活污水资源化:此次《指导意见》要求,资源型缺水地区实施以需定供、分质用水,推广再生水用于工业生产和市政杂用,通过逐段补水的方式将再生水作为河湖湿地生态补水;积极推进污泥无害化资源化利用设施建设。

2)工业废水资源化:推进园区内企业间用水系统集成优化,实现串联用水、分质用水、一水多用和梯级利用;重点围绕火电、石化、钢铁、有色、造纸、印染等高耗水行业,组织开展企业内部废水利用。

3)农业农村污水资源化:推广工程和生态相结合的模块化工艺技术,推动农村生活污水就近就地资源化利用;逐步建设完善农业污水收集处理再利用设施,处理达标后实现就近灌溉回用;以规模化畜禽养殖场为重点,探索完善运行机制,开展畜禽粪污资源化利用,促进种养结合农牧循环发展,到2025年全国畜禽粪污综合利用率达到80%以上。

建立使用者付费制度,完善财金政策。此外,《指导意见》指出,建立使用者付费制度,放开再生水政府定价,由再生水供应企业和用户按照优质优价的原则自主协商定价。对于提供公共生态环境服务功能的河湖湿地生态补水、景观环境用水使用再生水的,鼓励采用政府购买服务的方式推动污水资源化利用。加大中央财政资金对污水资源化利用的投入力度。支持地方政府专项债券用于符合条件的污水资源化利用建设项目;鼓励企业采用绿色债券、资产证券化等手段,依法合规拓宽融资渠道;稳妥推进基础设施领域不动产投资信托基金试点;探索开展项目收益权、特许经营权等质押融资担保。

.png)

.png)

.png)

.png)

2. 水资源短缺情况严峻,区域分布不均

污水资源化利用是指污水经无害化处理达到特定水质标准,作为再生水替代常规水资源,用于工业生产、市政杂用、居民生活、生态补水、农业灌溉、回灌地下水等,以及从污水中提取其他资源和能源,对优化供水结构、增加水资源供给、缓解供需矛盾和减少水污染、保障水生态安全具有重要意义。

水资源短缺情况严峻,人均水资源区域分布不均。截至2019年,我国人均水资源量为2077.7立方米/人,略高于中度缺水线(2000立方米/人)。从各省(市、区)的分布来看,11个省(市、区)的人均水资源量在重度缺水线以下,2个位于重度缺水区间,7个位于中度缺水区间,2个位于轻度缺水区间。由此可见,我国水资源短缺情况较为严峻,经济发达省份大都属于缺水区域,呈现区域分布不均的形势。

.png)

.png)

水质逐年改善,污染治理问题仍不可忽视。根据生态环境部发布的《中国生态环境状况公报》,2019年,全国地表水I-III类水质断面占比为74.9%,相较于2018年提升3.9个百分点,劣V类水质断面占比为3.4%,相较于2018年下降3.3个百分点;全国七大流域中I-III类水质断面占比为79.1%,相较于2018年提升4.8个百分点,劣V类水质断面占比为3.0%,相较于2018年下降3.9个百分点。由此可见,地表水、流域水体水质逐年改善,污水治理已取得一定成效,但V类和劣V类水质占比不可忽视,污染问题仍较为突出。

.png)

3. 再生水利用率较低,污水资源化发展空间大

3.1. 发展历程:污水资源化进入绿色发展期,“十四五”期间有望加速推进

根据马涛等人发表的期刊论文《我国污水资源化利用的发展历程与推进建议》,我国污水资源化大体经历起步期、探索期、快速发展期和绿色发展期四大发展阶段。

第一阶段——起步期(1949-1978年):污水处理规模小,污水资源化处理方式简单。该阶段我国工业化、城镇化水平不高,污水污染程度较低,截至1978年,我国仅有城市污水处理厂37座,处理能力64万立方米/日,污水年排放量为149.45亿立方米。污水处理规模较小,处理工艺多以沉淀和活性污泥法为主。污水资源化基本以基本不处理或简单处理后用于农业灌溉和养鱼。

第二阶段——探索期(1979-2000年):县城污水处理起步,污水资源化概念提出。该阶段我国工业化和城镇化水平不断提高,污水污染程度越来越严重,环境污染问题收到重视,污水处理厂建设速度迅速提升,截至2000年,我国城市污水处理厂增至427座,是1978年的11.5倍,处理能力2158万立方米/日,污水年排放量为331.80亿立方米,污水处理量113.56亿立方米,污水处理率34.25%;县城污水处理逐步开始发展,2000年县城污水处理厂54座,污水处理率7.55%。我国正式提出“污水资源化”概念,再生水的应用范围拓展至钢铁、煤炭、火电等高耗水行业。

第三阶段——快速发展期(2001-2011年):城市县城污水处理高速发展,污水资源化范围逐步拓展。该阶段在工业化和城镇化的高速发展背景下,我国开始着力建设污水再生利用示范工程和再生水集中利用工程。截至2011年,我国城市污水处理厂增至1588座,是2000年的3.7倍,处理能力11303万立方米/日,污水年排放量为403.70亿立方米,污水处理量337.61亿立方米,污水处理率83.63%,相较2000年提高近50个百分点,污水再生利用逐步发展,利用量26.83亿立方米,再生水利用率6.65%;县城污水处理厂增至1303座,是2000年的24倍,污水处理率70.41%,相较2000年提高近63个百分点,再生水利用量3.68亿立方米,再生水利用率4.63%。污水资源化利用面迅速扩大,利用技术和效果研究不断深入,利用范围拓展到灌溉用水、工业用水、景观环境用水、城市杂用、地下水回灌等领域。

第四阶段——绿色发展期(2012年至今):污水处理率接近饱和,再生水等纳入水资源统一配置。该阶段我国继续大力提升污水处理和资源化利用能力,截至2019年,我国污水处理厂增至2471座,处理能力17863万立方米/日,污水年排放量为554.65亿立方米,污水处理量536.93亿立方米,污水处理率96.80%,再生水利用量116.08亿立方米,再生水利用率20.93%,相较2011年提高14个百分点;县城污水处理厂增至1669座,污水利用率93.55%,再生水利用量10.10亿立方米。再生水利用率9.87%相较2011年提高5个百分点。污水资源化上,我国开始大力推动将再生水等非常规水资源纳入水资源统一配置,寻求低碳绿色发展模式,探索对污泥更全面的资源化利用。

.png)

.png)

3.2. 政策持续出台推动污水资源化行业发展

2020年以来,我国多次召开污水资源化相关会议并先后发布多项政策,推动污水资源化行业的发展。

> 2020年5月8日,国家发展改革委环资司召开污水资源化利用工作推进会,会议研究推进污水资源化利用指导意见和相关实施方案起草工作,推动构建污水资源化利用“1+N”政策框架体系。

> 2020年5月21日,发改委、生态环境部等五部门联合印发《关于营造更好发展环境支持民营节能环保企业健康发展的实施意见》,指出积极支持民营企业参与大气、水、土壤污染防治攻坚战,引导民营企业参与污水垃圾等环境基础设施建设、海水(苦咸水)淡化及综合利用、污水资源化利用等项目。

> 2020年6月1日,国家发展改革委环资司召开污水资源化利用专家座谈会,专家对我国污水资源化利用的现状、存在的主要问题、推进的重点领域、建设的重大工程和政策措施提出了建设性意见。

> 2020年7月28日,国家发改委、住建部联合印发《城镇生活污水处理设施补短板强弱项实施方案》,指出缺水地区、水环境敏感区域,要结合水资源禀赋、水环境保护目标和技术经济条件,开展污水处理厂提升改造,积极推动污水资源化利用,推广再生水用于市政杂用、工业用水和生态补水等。

> 2021年1月11日,国家发改委、生态环境部等十部门联合印发了《关于推进污水资源化利用的指导意见》,明确提出在城镇、工业和农业农村等领域系统开展污水资源化利用,以缺水地区和水环境敏感区域为重点,以城镇生活污水资源化利用为突破口,以工业利用和生态补水为主要途径,推动我国污水资源化利用实现高质量发展。

.jpg)

.jpg)

3.3. 行业现状:再生水利用率较低,发展空间大

再生水利用率较低,发展空间大。根据住建部《城乡建设统计年鉴》,2019年我国再生水利用量为126.17亿立方米,再生水利用率为19.21%,再生水生产能力为5025.2万立方米/日,产能利用率为68.79%。从区域来看,北京、山东、广东、内蒙古、云南、河北六个省(市、区)再生水利用率超过30%,13个省(市、区)再生水利用率低于10%。根据国务院颁布的《水污染防治行动计划》指出,到2020年,缺水城市再生水利用率达到20%以上,京津冀区域达到30%以上。截至2019年,20个缺水省(市、区)中仍有12个未达到目标利用率,未达标率达60%。而与本次《指导意见》目标相比,20个缺水省(市、区)仅有北京、内蒙古、山东、广东达到目标利用率要求,达标率仅为20%。

.png)

.png)

4. “十四五”期间污水资源化膜工艺市场空间超千亿

4.1. 再生水回用应用领域广,回用标准较高

我国再生水主要用于景观环境用水及工业用水领域,再生水回用标准较高。不同国家和地区再生水的用途有所不同,主要应用领域包含景观环境用水、工业用水、农业用水、城市杂用及休闲娱乐、地下水补给等方面。全球污水资源化再生水主要用途占比最高的为农业用水、景观环境用水和工业用水,占比分别为32%、28%和19%。我国污水资源化再生水主要用途占比最高的为景观环境用水和工业用水,占比分别为52%和32%。此外,通过对比各类用水的水质标准可看出,不同类别的再生用水标准有所差异,其大多接近甚至高于一级A的出水标准。

.png)

.png)

4.2. 膜法技术为污水资源化主要工艺

膜法技术为污水资源化主要工艺。按照处理深度,可将污水处理分为一级处理、二级处理和深度处理。一级处理的主要目的是去除悬浮状态固体,常采用物理处理法,对于BOD5的去除率一般在20%-30%;二级处理的主要目的是进一步去除污水中胶体和溶解性污染物,常使用生物处理法,BOD5的去除率在90%以上;深度处理是在一、二级处理后,为进一步达到更高的处理与排放要求或污水回用目的,去除溶解性总固体、病原微生物等,膜法技术可以大幅度提高产水水质,是水深度处理的主要工艺。

.png)

根据膜的孔径范围不同,可将水处理膜技术主要分为超滤(0.01-0.1μm)、纳滤(<0.01μm)和反渗透(仅让水透过)等技术。相对于超滤,纳滤和反渗透的商业应用相对更加成熟。超滤膜过滤是以压力差为推动力,利用多孔膜的拦截能力,以物理截留的方式,达到纯化和筛分溶液中不同组分的目的。目前污水资源化中应用较多的主要为微滤、超滤和膜生物反应器。

.png)

MBR工艺出水水质满足再生水回用标准。膜生物反应器(MBR),是一种将膜分离技术与传统活性污泥法相结合的新型污水处理工艺,它用具有独特结构的MBR平片膜组件置于曝气池中,经过好氧曝气和生物处理后的水,由泵通过滤膜过滤后抽出。MBR污水处理与传统污水处理方法具有很大区别,通过膜分离装置代替传统工艺中的二沉池和三级处理工艺。从而得到的出水,解决了传统环保设备进行污水处理的出水水质达不到中水回用要求的问题。MBR污水处理后的水可直接作为市政用水或进一步处理作各种工业用水。

.png)

4.3. 膜技术在水处理中应用的产业链

膜技术在水处理中应用的产业链包括膜制备、膜应用、膜运营三个环节,其中膜制备主要包括膜材料研发与生产,膜应用环节主要包括工艺设计、膜系统集成,而膜装备设计及制造则横跨膜制备和膜应用两个环节。由于产业链上的专业分工,上述环节上通常由不同的公司来承担。

根据业务所涉及的产业链范围差异,可以将现有膜技术在水处理中应用的相关企业主要分为膜厂家、膜厂家及应用商(即从事膜应用的膜厂家)、膜应用商、膜运营商。

> 膜厂家:专注于材料科学的研究,通过在制膜材料、制造工艺等方面不断深入研发,来提高膜通量、增加膜强度和改善抗污染性能,为市场提供更高品质的膜产品。目前国际上主要膜元件制造商如陶氏、巴斯夫、东丽、懿华、三菱、旭化成、海德能等公司均专注于膜材料研发和膜元件制造。

> 膜应用商:不涉及膜制备,主要集中于膜法水处理的工程应用,但一般不包括整体工艺设计及膜装备设计与制造。

> 膜运营商:主要指不涉及膜应用仅涉及膜运营的水处理工程公司。

> 膜厂家及应用商:既生产膜材料,又从事膜技术应用,但主要采用公司自身生产的膜。

.png)

4.4. “十四五”期间污水资源化膜工艺市场空间超千亿

我们对2020-2025年再生水资源市场进行了测算,其主要假设如下:

1)水资源分区:根据国际标准按人均水资源量将各省市区分为丰水地区(>30000)、轻度缺水地区(2000-3000)、中度缺水地区(1000-2000)、重度缺水地区(500-1000)、极度缺水地区(<500);

2)经济条件分区:发达地区(北京、天津、上海、重庆、山东、江苏、浙江、福建、广东)、适中地区(辽宁、吉林、黑龙江、陕西、内蒙古、湖南、湖北、安徽、河南、河北、海南、四川、广西、江西、山西)、偏弱地区(贵州、云南、西藏、陕西、甘肃、宁夏、青海、新疆);

3)再生水利用率分类:

京津冀地区:《“十三五”全国城镇污水处理及再生利用设施建设规划》中要求2020年北京/天津/河北再生水利用率为68%/30%/30%,结合《指导意见》目标及目前回用现状,假设2025年再生水利用率分别为80%/35%/35%;

缺水地区:《建设规划》要求2020年缺水城市再生水利用率为20%,假设2025年轻度缺水/中度缺水/重度缺水/极度缺水地区的利用率分别为25%/30%/35%/40%,并根据各地经济发达情况及目前再生水利用率情况,对目标再生水利用率进行调整;

其他地区:《建设规划》要求2020年其他城市和县城再生水利用率力争达到15%,假设其他地区2025年基准再生水利用率为20%,并根据各地经济发达情况及目前再生水利用率情况,对目标再生水利用率进行调整。

4)污水排放量增速:2009-2019年全国城市及县城污水排放量的年复合增速为4.16%,假设2020-2025年每年污水处理量增速为4%;

5)再生水产能利用率:2019年产能利用率为68.79%,假设至2025年利用率达75%,18-25年呈线性增加;

6)膜工艺占比:假设全国再生水新增产能中膜工艺占比为60%;假设存量再生水产能中已有30%的项目采用膜工艺,剩余产能中2020-2025年将有50%产能更换为膜工艺,产能在该期间匀速投放;

7)膜工艺处理吨投资额:假设污水资源化项目膜工艺处理吨投资额为3000元/吨。

“十四五”期间的膜工艺市场规模合计1207亿元。根据测算,2019年全国再生水利用率为19.21%,2025年全国再生水利用率为33.02%。2019年我国再生水的生产能力为5025.20万立方米/日,再生水利用量为126.17亿立方米,产能利用率为68.79%,假设2025年产能利用率达到75%,则2025年全国再生水的生产能力为10027.7万立方米/日。新增市场规模由2020年的133亿元上升至2025年的168亿元,存量替代市场规模为88亿元/年,“十四五”期间的膜工艺市场规模合计1207元。

.png)

.png)

.png)

.png)

5. 污水资源化项目规模较小,行业集中度较高

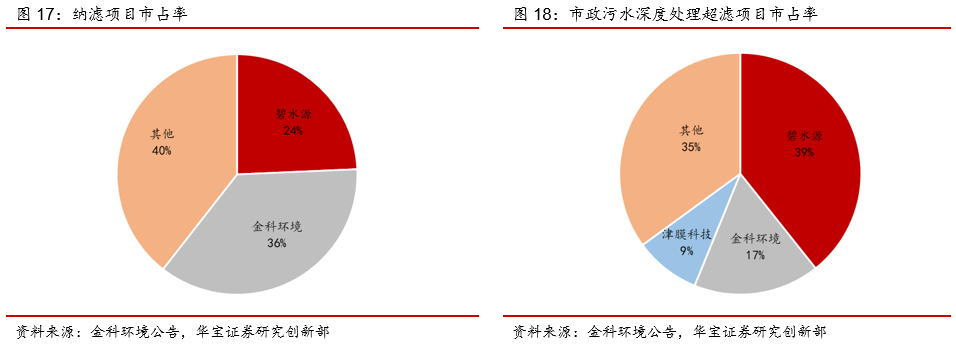

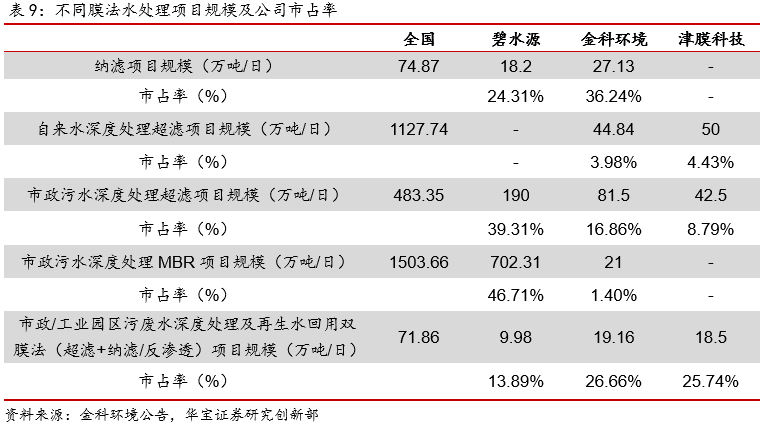

根据中国水利企业协会脱盐分会《膜法水处理技术在水深度处理及再生回用领域的应用规模调研报告》数据,截至2019年6月,国内纳滤技术用于自来水厂深度处理项目中,总规模为74.87万吨/日(统计口径系纳滤产水规模);国内应用超滤技术在自来水深度处理和市政污水深度处理的总规模分别为1,127.74万吨/日和483.35万吨/日;国内应用MBR技术在市政污水深度处理的总规模为1,503.66万吨/日;国内应用双膜法(超滤+纳滤/反渗透)将市政和工业园区污废水深度处理及再生水回用项目的总规模为71.86万吨/日。

污水资源化项目规模较小。根据膜工业协会数据,我国污水资源化项目规模普遍较小,投资额小于1亿元的项目占比达69%,规模小于5万吨的项目占比的70%。

膜法水处理行业集中度较高,龙头公司聚焦领域有所不同。从膜法水处理市场格局来看,碧水源(7.850, 0.01, 0.13%)、金科环境(25.310, 0.07, 0.28%)、津膜科技(6.220, -0.05, -0.80%)占据膜法水处理的主要市场份额,且不同公司聚焦于不同的膜法水处理项目领域。在纳滤项目中,碧水源、金科环境的市占率分别为24%、36%,CR2为60%;市政污水深度处理超滤项目碧水源、金科环境、津膜科技的市占率分别为39%、17%、9%,CR3位65%;市政污水深度处理MBR项目碧水源、金科环境的市占率分别为47%、1%,CR2为48%;市政/工业园区污废水深度处理及再生水回用双膜法(超滤+纳滤/反渗透)项目碧水源、金科环境、津膜科技的市占率分别为14%、26%、26%,CR3为66%。

6. 结束

目前我国污水处理率已接近饱和,未来增量主要在于提标改造,水资源短缺及水处理标准的提高将推动污水处理产业的升级,膜工艺根据其本身的技术优势在污水资源化市场得到广泛应用。《指导意见》的出台,明确全国地级及以上缺水城市再生水利用率达到25%以上,京津冀地区达到35%以上,如政策推进及具体实施到位,预计“十四五”期间膜处理市场将达到千亿级,市场空间广阔。

声明:转载此文是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。

使用微信“扫一扫”功能添加“谷腾环保网”