碳中和对大宗商品供需影响全景展望

“加减乘除”多管齐下,碳中和背景下大宗商品供需格局将被重塑:要实现碳中和,需要“加减乘除”多管齐下,“加”即大力发展新能源,“减”为减少高碳行业排放,“乘”为发展新能源汽车,“除”为除碳以及发展储能技术,在这个过程当中,大宗商品供需格局将被重塑。

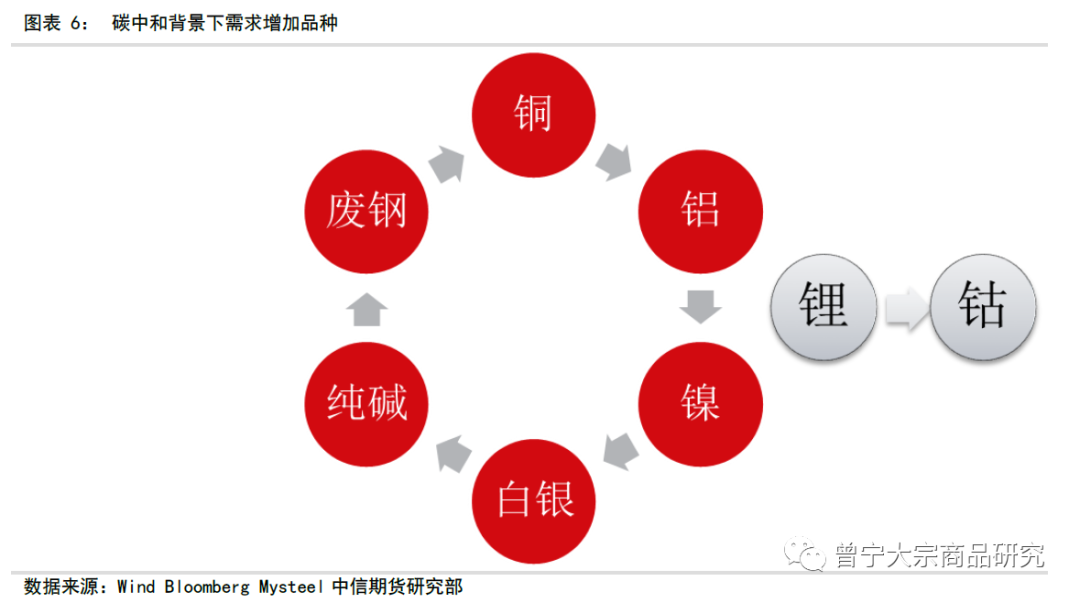

碳中和背景下需求长期增加的品种:预计未来十年光伏装机年均增长17.4%,风电装机复合增长11.5%,新能源汽车复合增长27%,将催生大量铜、铝、镍、白银、纯碱、锂、钴等商品的新增需求。另外,由于供应的自然增长,低碳品种废钢的需求也将长期增加。

碳中和背景下供给长期受限品种:未来减少化石能源消费是大势所趋,高碳排放的品种必然首当其冲受到限制,钢材、铝、玻璃等行业的生产将持续受到碳中和政策的压制。动力煤与原油长期需求受限,但中短期内由于企业投资意愿减弱,相关品种的供给短期内受到的影响更大,也成为碳中和背景下供给受限的品种。

碳中和背景下需求减少的品种:随着废钢供应增加,废钢替代铁水,将导致铁水原料铁矿石、焦炭和焦煤的需求逐步减少。而随着非化石能源比重的上升,动力煤的需求也有望随之减少,原油则会随着新能源汽车渗透率的快速提升,需求逐步下滑。但从中短期来看,未来几年化石能源动力煤、原油的需求仍有增长。

碳中和重塑大宗商品供需格局:预计铜、铝、镍、锂、钴、白银、纯碱等需求将长期受到新能源行业发展的提振;钢铁产能将长期受到压制,铁矿石、焦炭、焦煤等铁水原料长期需求将受到抑制,动力煤、原油等化石能源的长期需求也将趋于下降,但中短期内化石能源需求仍有增加,且中短期内供给受到的抑制更大。

第一部分、为何碳中和将深刻影响大宗商品供需

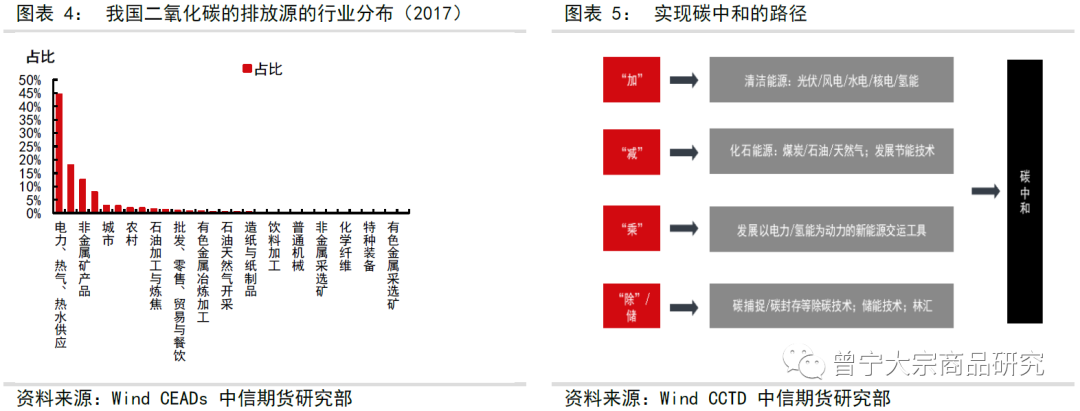

随着全球二氧化碳的排放量不断攀升,全球气温逐步上升,若不加以控制,将造成灾难性后果;我国碳排放总量100亿吨,为世界第一,单位GDP的碳排放强度也远超世界平均水平,内外压力均非常大。

2020年9月22日,国家领导人在75届联合国大会上宣布,中国二氧化碳排放量力争在2030年达到峰值,2060年前实现碳中和,而后在气候峰会上又提出2030年单位碳排放较2005年降低65%以上等目标,“碳达峰、碳中和”战略目标正式提出。

从全球来看,已经有100多个国家和地区,以立法、提案、政策文件等不同的形式承诺碳中和。在《巴黎协定》框架的推动下,包括中国、欧盟和美国等主要经济体在内的大多数国家和地区开始愈发重视应对全球气候变化,主动参与全球气候治理。

中国和全球的“碳中和”策略将对各行业的发展产生深远的发展,其中中国对全球“碳中和”的实现尤为重要。“碳达峰、碳中和”的关键是控制高碳行业排放以及能源转型,即通过发展非化石能源,取代化石能源,从而控制和减少温室气体的排放,同时也要限制现有高碳排放行业的发展。实现“双碳”战略的过程就是从化石能源主导的能源系统向非化石能源主导的能源系统过渡的过程。因此,这将是一项长期且艰巨的系统性工程。总体来看,我们认为要实现碳中和,需要“加减乘除”多管齐下,在这个过程当中,大宗商品供需格局将被重塑:

加:要大力发展光伏、风电、水电、核能、氢能等清洁能源,将催生大量铜、铝、光伏玻璃、纯碱等大宗商品的增量需求;

减:电热水气行业、黑色冶炼、非金属矿产、化学原料和制品、有色冶炼等六大行业占全国碳排放总量的85%,减少化石能源消费,高碳行业首当其冲受到影响,钢铁、焦炭、铝、玻璃、水泥等行业的供给将长期受碳排放政策的影响,对煤炭、原油的长期需求不利,也不利于铁矿、焦炭、焦煤等炼钢原料的需求;

乘:发展新能源汽车交运工具,以减少油气消费,新能源汽车对铜、铝、镍、锂、钴等商品具备长期的需求;

除/储:通过碳捕捉、林业碳汇的方法移除二氧化碳,另一方面发展储能技术提高清洁能源供电系统的稳定性。

第二部分、碳中和背景下需求长期增加的品种

在碳中和背景下,大宗商品需求增加的品种主要是和可再生能源与新能源汽车高速增长驱动的新增需求,如铜、铝、镍、白银、纯碱、锂、钴等。另外,由于供应的自然增长,低碳品种废钢的需求也将长期增加。本文将接下来详细解读碳中和如何驱动相关品种长期需求的增加。

一、“双碳”驱动光伏、风电与新能源汽车高增长

1、光伏领域,成本持续下降驱使光伏市场不断扩张

光伏成本持续性下降:2012-2018年,全球光伏的平均发电成本下降77%,已与使用化石燃料发电的成本相当。随着整个光伏产业链生产率与技术的提升将大幅降低模块的组装成本,另一方面更为新进的电池架构将帮助提升光伏的发电效率,据国际可再生能源署(IRENA)预测,2030年光伏的发电成本将降至4美分/KWh, 光伏发电成本将低于化石燃料发电。

光伏装机将持续增长:随着整个光伏产业链经济效益的提升,全球光伏装机容量将不断攀升,预计未来十年光伏年均装机达200-300GW,2030年全球光伏装机总量有望达到3500GW,年均增长17.4%。

2、风电领域,发电成本逐步下降推升装机容量

风电成本逐步下降:根据IRENA的研究数据,2010-2019年,受益于技术进步, 陆上风电下降近35%,海上风电下降29%,预计到2030年,G20国家陆地风电发电成本将比2018年再下降25%,成本将低于化石能源的发电成本;近年来海上风电的技术与运营经验也日益成熟,预计2030年成本将比2018年再降55%。

风电将持续发展:“碳中和”背景下,中国、欧盟及美国等世界主要国家都制定了促进新能源发展的产业政策,成为推动全球风电增长的主要力量。预计到2030年全球风电装机容量有望达到2210GW,未来10年CAGR达11.5%。

3、新能源汽车领域,新能源乘用车渗透率将大幅提升

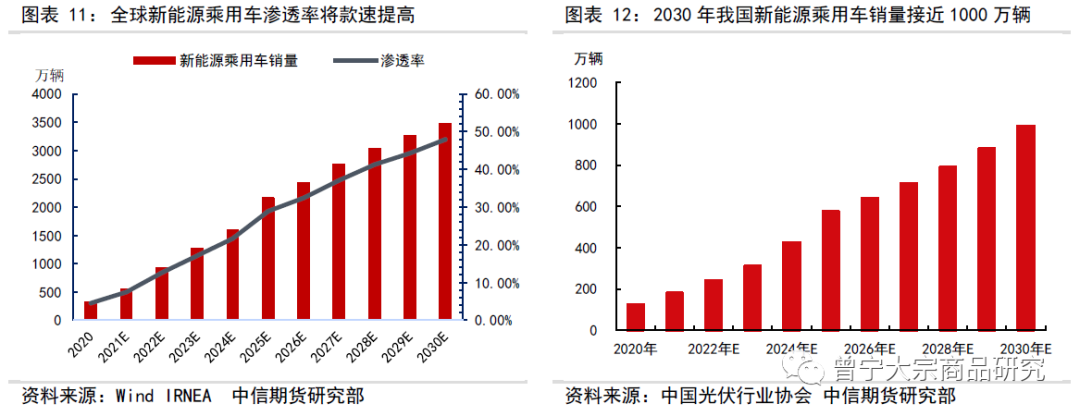

新能源汽车将快速发展:根据Canalys最新预测,未来10年全球新能源汽车的增速将保持快速增长,预计2030年电动汽车将接近全球乘用车的一半,新能源乘用车销量将超过3000万辆,未来十年复合增长率27%;我国提出2025年新能源汽车销售占比20%的目标,根据中国汽车业协会的预测数据,2025年我国新能源乘用车销量将接近600万辆,2030年达990万辆。

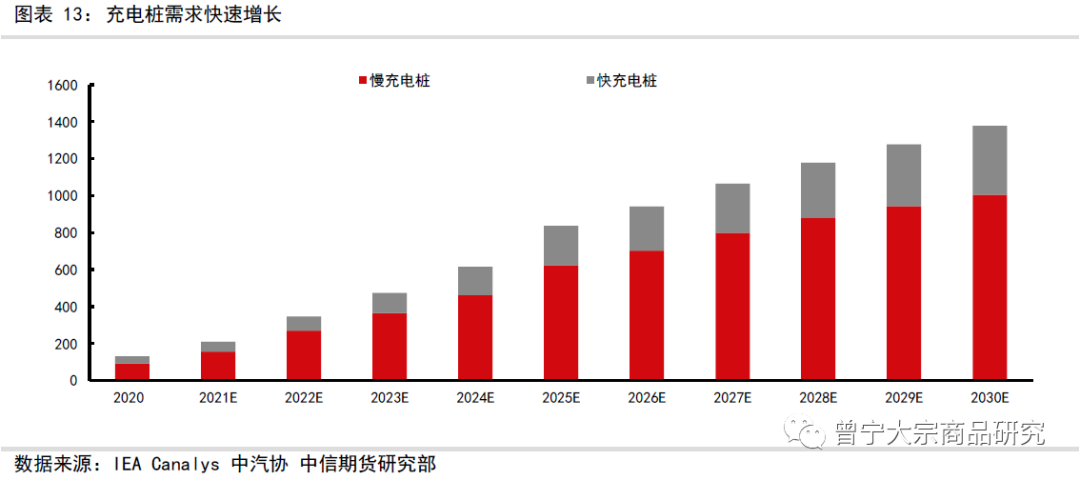

充电桩需求快速增长:随着新能源汽车存量的增加,与之配套的充电桩需求也将增加。IEA《全球新能源汽车展望2021》预测到2030年慢充电桩的年需求将攀升至1000万个,快充电桩的年需求量达373万个。

根据对光伏、风电、新能源汽车等行业的发展趋势,我们可以对相关大宗商品的长期需求增量进行测算,由于锂和钴两个品种在国内尚未上市,我们主要测算新能源领域对铜、铝、纯碱几个重点品种的长期需求增量:

二、部分大宗商品需求将长期受到新能源行业发展的支撑

1、铜:新能源领域用铜需求将大幅增加

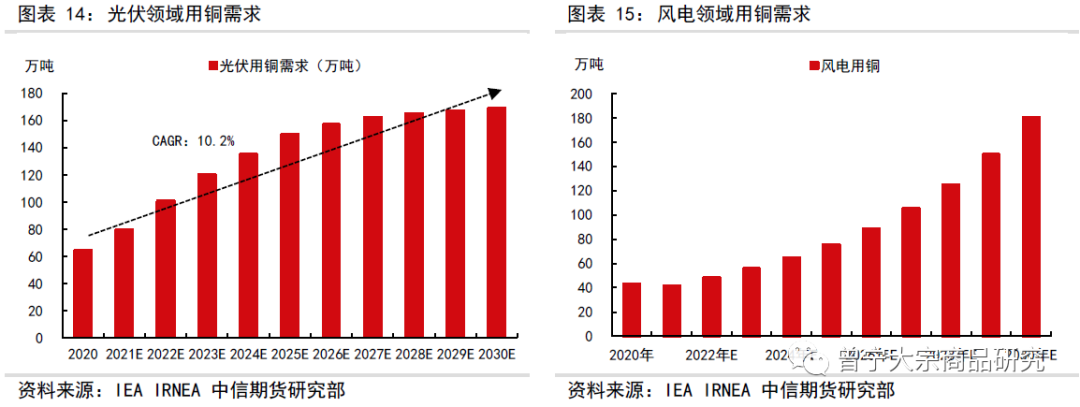

光伏:在光伏领域,铜主要用于连接器、电缆、逆变器,平均用铜强度为4.99吨/兆瓦。根据前文所述的全球光伏行业发展趋势,预估到2030年全球光伏用铜需求达169万吨,十年CAGR10.2%,其中未来5年CAGR18.5%;

风电:在风电领域,铜主要用于输电入网的电缆、发电机、变压器,陆上风电用铜为2.67-6.76吨/兆瓦,海上风电大约在9.52吨/兆瓦。根据前文我们对于全球风电趋势的预估,我们预估到2030年全球风电领域的新增用铜需求达180万吨,未来十年CAGR15.4%;

新能源汽车:新能源汽车领域的用铜主要在电机、电池、充电桩、充电线,根据ICSG的研究显示,电动汽车含铜大约为60kg-83kg,远高于燃油车约12-15kg的量,交流电桩含铜约为1-7kg/个,直流电桩约为25kg/个。根据我们前文对全球新能源汽车发展趋势的预估,预估2030年新能源汽车领域用铜304万吨,十年CAGR26.9%。

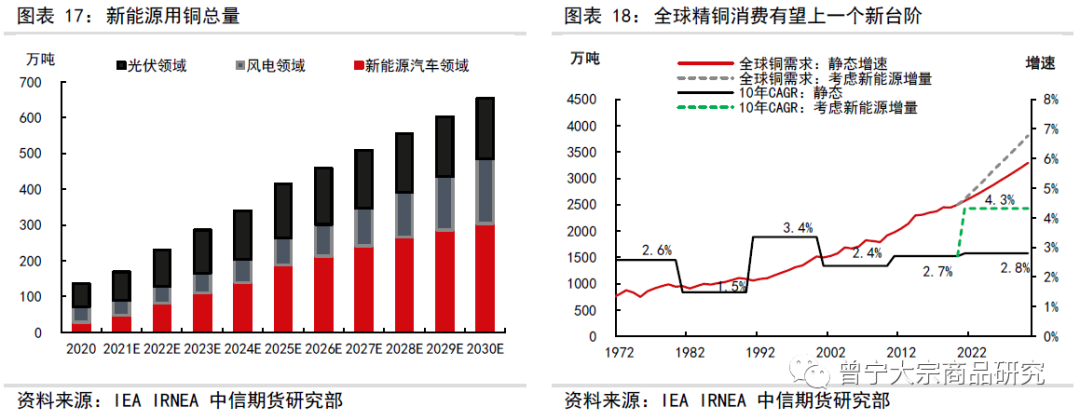

新能源用铜大幅增加:根据前文我们对光伏、风电、新能源汽车几大主要领域的新增用铜需求,预计到2030年新能源领域的用铜总量将达650万吨,十年CAGR达17.1%;

全球精铜需求增速将上台阶:铜需求的长期增速非常稳定,过去30年CAGR为2.8%,过去50年CAGR为2.5%,但新能源领域用铜需求的大幅增加将使得全球精铜需求增速上一个台阶。我们假设未来10年按照过去30年的复合增速2.8%估算未来10年铜的静态需求,再加上新能源领域的新增需求,则未来10年铜需求复合增速将达到4.3%,达到过去几十年以来的最高增速。

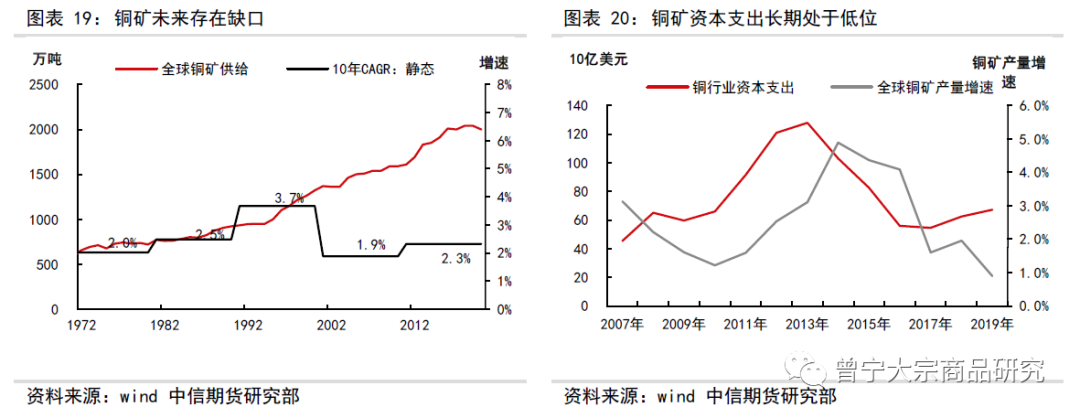

铜矿步入长期偏紧格局:铜矿产量长期平均增速约为2.5%,和精铜需求的长期增速比较匹配。但随着新能源领域用铜需求的增长,在铜矿资本支出长期低位、全球铜矿品位持续下降的背景下,预计铜矿产量的长期增速难以跟上需求增加的速度,预计铜矿将步入长期偏紧格局。

短期内传统的周期性因素仍然占据主导,疫情之后随着需求的复苏见顶,以及受疫情影响的供给逐步恢复,铜价或将出现较大的反复。但随着新能源用铜占比的逐步上升(将从目前的5%左右上升至2030年的15%-20%),新能源领域用铜需求的变化将成为铜需求的主导因素,铜市格局将逐渐步入偏紧格局。

2、铝:新能源铝需求将长期上升

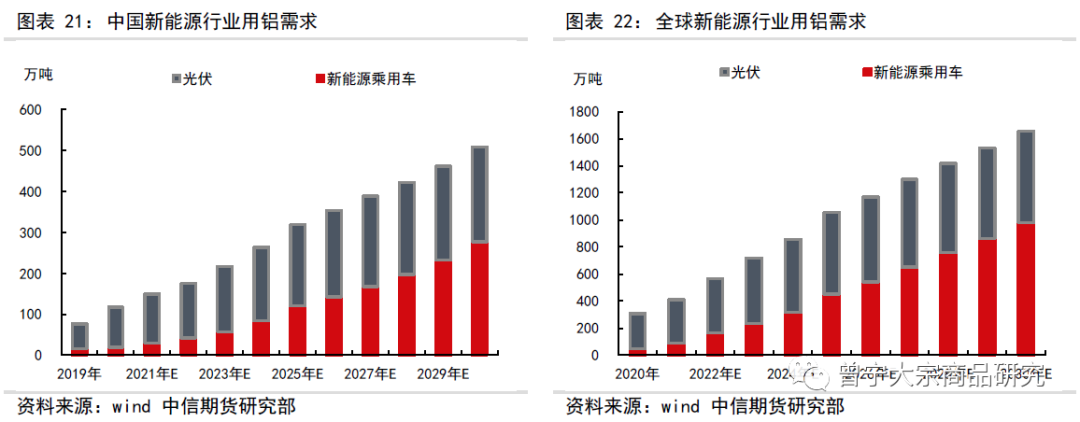

光伏:铝主要用于边框和支架,每GW光伏装机容量消耗2万吨铝,按照前文所述全球及中国光伏的发展趋势,至2030年中国的光伏用铝将从当前的60万吨上升至超过230万吨,CAGR9.1%;全球光伏用铝将从当前的257万吨上升至677万吨,CAGR10.2%;

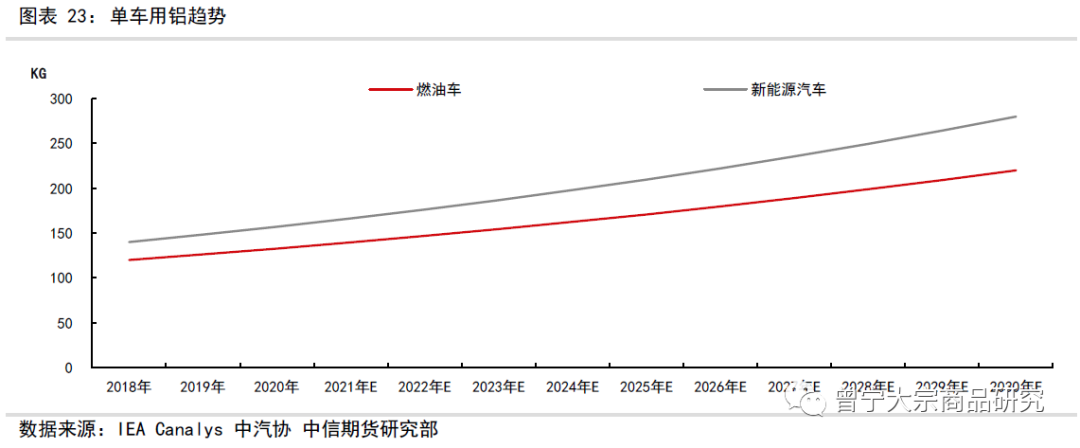

新能源汽车:根据前文的预估,预计未来十年中国和全球的新能源汽车CAGR达到20%-30%,且随着汽车轻量化的趋势,单车用铝量将大幅上升,预计中国和全球的新能源汽车用铝需求将分别从20万吨、50万吨增加至277万吨、980万吨,CAGR分别为30.3%和34.7%;

新能源行业用铝总需求:结合光伏以及新能源汽车,预计中国和全球新能源行业对铝的新增需求将分别从117万吨和307万吨上升至509万吨和1657万吨,CAGR分别为15.8%和18.4%,其中中国新能源领域铝需求占比有望从3%左右上升至10%左右。

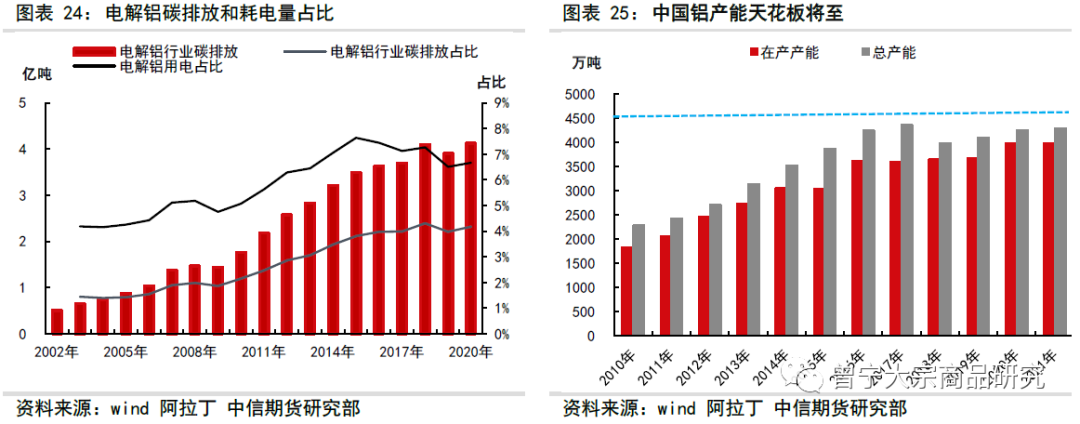

铝需求稳定增长,产能天花板将至:电解铝行业是耗电量和碳排放最高的行业之一,供给侧改革之后对电解铝行业设定了4500万吨的产能天花板,目前电解铝总产能4280万吨、在产产能接近4000万吨,已经接近电解铝的产能天花板,未来增量空间非常有限。随着新能源领域对铝需求的大幅增加,电解铝需求将稳定增长,随着电解铝产能逐步逼近天花板,而海外电解铝产能的投产周期比较长,电解铝将长期处于供需紧张的格局。

3、纯碱:光伏增加需求,产能短期受限

光伏增加需求:光伏产业链中,光伏玻璃是构成组件的重要部分。每GW光伏组件,传统单玻需要5.8万吨玻璃原片,双面双玻需要8.8万吨原片,双面双玻(薄)需要7.3万吨原片,1吨玻璃原片消耗0.2吨的重质纯碱。根据全球光伏产业的发展趋势,预计未来十年光伏行业纯碱需求将从169万吨增加至490万吨,CAGR为19.9%,带动纯碱总需求持续增加,其中未来5年CAGR达到2.5%;

产能短期受限:2021-2023年是纯碱产能的空窗期,需要等到2023年底内蒙远兴能源780万吨天然纯碱开始投产,产能才能趋于增加。总体来看,随着未来几年光伏行业对纯碱需求的拉动以及产能的限制,未来几年纯碱总体将处于偏紧格局。

第三部分、碳中和背景下供给长期受限品种

碳中和背景下,减少化石能源消费,降低二氧化碳排放将是大势所趋,在生产过程中高碳排放的品种必然首当其冲受到限制,如钢材、铝、玻璃等行业的生产将持续受到碳中和政策的压制。从长期来看,动力煤与原油等化石能源主要是从需求端受到影响,但短期内来看,这些品种的需求仍有增长,而由于碳中和背景下的长期不利预期,企业投资意愿减弱,相关品种的供给短期内受到的影响更大,也成为碳中和背景下供给受限的品种。上一部分我们对碳中和对铝行业的影响进行了分析,本部分我们主要对碳中和对钢材和玻璃行业的影响进行分析,下一个部分我们将对动力煤和原油的情况进行分析。

一、钢材:需求尚未达峰,行政限产冲动较强

1)钢材:提升废钢比是实现碳达峰的必经路径

电炉吨碳排放0.41吨,远低于高炉炼钢吨碳排放1.8吨,电炉炼钢的增加将降低单位碳排放,是钢铁行业实现碳达峰的必经路径。

中国社会钢材积蓄量2020年已经超过100亿吨,但已进入报废期的社会钢材积蓄总量20亿吨左右,制约了电炉钢的发展增速。但我国进入报废期的社会废钢积蓄量将进入快速增长阶段,每年增加1000-2000万吨左右,预计2025年可用于炼钢的废钢供给将达到3亿吨,2030年将达到3.6亿吨,预计废钢比将进一步提升。

2)钢材:不同需求情景下的碳达峰路线

但废钢比的提升能否使得钢铁行业碳达峰,取决于粗钢总需求的变化,如果总需求增加,则总碳排放量将取决于电炉炼钢降低的碳排放量与总需求增加的碳排放量之间的博弈,我们对未来十年的终端需求进行假设,模拟了不同情景下的碳达峰路线:如果需求达峰,或者进入复合增速1%以内的低增长,则废钢的增加可以匹配总需求的增速,钢铁行业碳达峰压力不大;但如果终端需求保持1%以上复合增长,则钢铁行业碳达峰压力很大,若为了碳达峰的目标对供给端压制,则容易引发供需失衡。

3)钢材:碳中和背景下的粗钢需求将如何演绎?

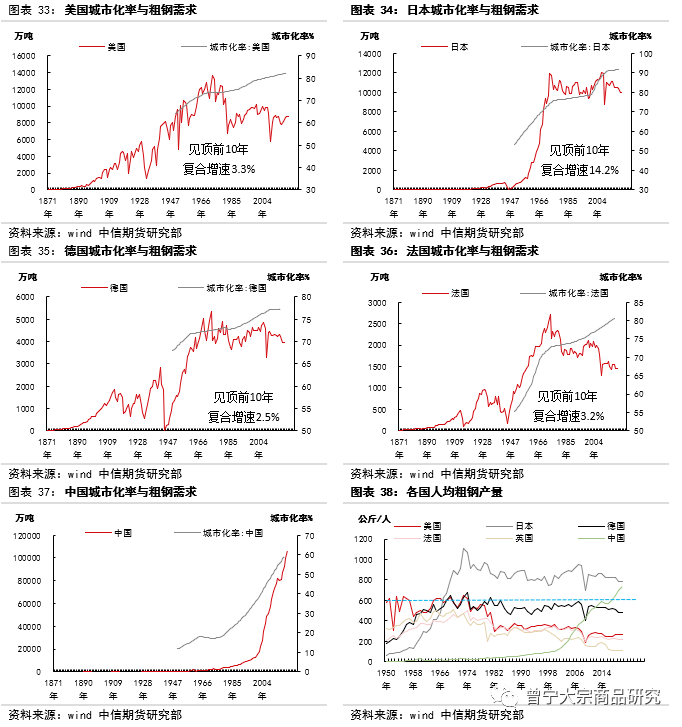

废钢供应不能人为提速,呈自然增长的态势,钢铁行业能否实现碳达峰关键是看需求能否达峰,那么,对于未来粗钢总需求的判断就至关重要。从国际比较的角度来看,粗钢总需求的增速和城市化率是高度相关的,我们从美国、日本、德国、法国这几个可比较的大国来看,这些国家粗钢需求均是在城市化率达到72%-75%左右到达峰值的,之后见顶回落或者进入高位平台。我国的城市化率刚刚突破60%,从国际可比较的经验来看,我国的粗钢需求仍有增量空间,按照每年平均1%的城镇化率增速,粗钢需求甚至有可能在未来十年仍然保持增量。而前述几个发达国家粗钢需求见顶前十年仍然保持比较高的增速,美国、日本、德国、法国的粗钢需求在见顶前十年复合增速分别为3.3%、14.2%、2.5%、3.2%,剔除情况相对特殊的日本,其他几个国家的粗钢需求在见顶前平均能保持2%-3%的复合增速。

过去很多年,相关机构对我国的粗钢需求屡有“见顶”误判,其中非常重要的一个原因是套用发达国家人均600公斤粗钢需求的经验,但多方面因素使得我国的粗钢需求持续增加。一方面我国是全球前所未有的制造业大国,且疫情加剧了中国作为全球制造业大国的地位,尽管全球化已经见顶,未来可能出现逆全球化的趋势,长期来看对于中国制造业的地位不利。但疫情在全球的结束遥遥无期,中短期来看中国的制造业中心地位反而有所加强,有助于中国粗钢需求的稳定。另外一方面,房地产需求尽管可能进入峰值区域,但下行可能较为缓慢,主要源于置换需求巨大,且中国人传统的家乡观念,使得很多家庭在城市和乡村均有置业需求,也有助于中国的房地产需求的相对稳定。

由此可见,根据发达国家人均粗钢需求600公斤的经验套用到中国并不适用,中国的粗钢需求短期内难以见顶,发改委也表示,“十四五”结束之前我国对于粗钢的需求还会有一定的上升空间。

4)碳达峰将始终对钢铁行业巨大扰动

从长期来看,由于城镇化进程持续,中国的粗钢需求尚未见顶,若要实现碳达峰,只能通过废钢对铁水的逐步替代,但如果需求增速大于废钢的替代速度,则铁水需求难以达峰。在铁水需求未达峰的背景下,要实现碳达峰战略目标,行政限产的动力将加强,容易造成间歇性供需缺口。

一方面碳达峰是国策,另外一方面,钢铁行业是涉及国计民生的基础材料, 钢价的上涨将对很多其他行业的发展产生不利影响,钢价的过快上涨也容易导致政策的负反馈,这样将使得未来的钢铁行业将始终面临多方面政策的扰动。在经济增长、碳达峰、价格稳定等多重目标下,政策只能取得阶段性平衡,而经济增长的目标不可能放弃,不能以牺牲经济增长来实现碳达峰,因此未来的政策只能三者取二,其中经济增长是必选项——若要同时实现经济增长和碳达峰,则对产量的限制将使得钢价难以稳定;若要实现经济增长的同时价格稳定,则需要放开供给,则难以实现碳达峰。因此,未来钢价的主导逻辑将反复在两种政策组合间切换,而政策的长鞭效应将放大钢材价格的波动。由于碳达峰是长期的战略目标,价格稳定的目标可能将放在经济增长和碳达峰之后,可能将成为最次要的目标,将使得钢价和钢材利润易涨难跌(钢价受原料成本影响相对更不确定)。

二、玻璃:产能持续受限,需求仍处扩张周期

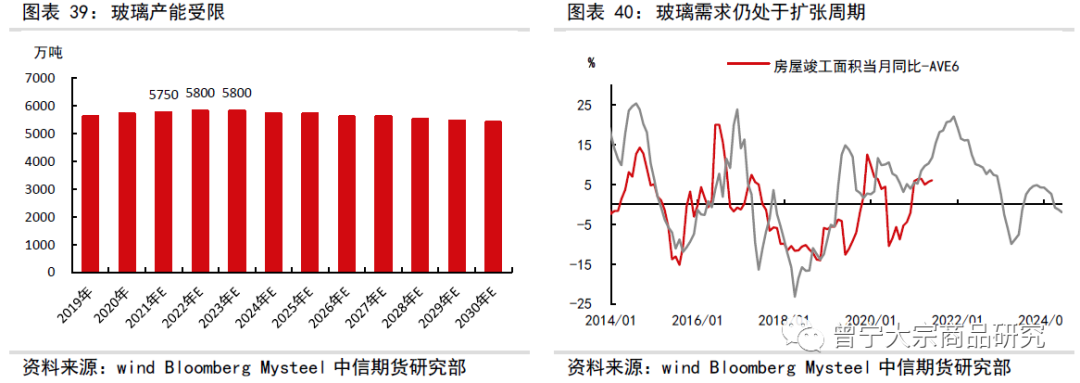

产能持续受限:浮法玻璃从2017年开始被工信部列入严禁新增产能的行业,产能的改扩建与新建只能通过减量置换来完成,进入淘汰期限的落后产能则不得用于产能置换。预计未来浮法玻璃有效生产线的数量被限制在300条以内,有效产能总量被限制到5800万吨左右,在“碳中和”的背景下,高耗能行业产能建设进程受阻,产能天花板难以突破,未来玻璃的产能将持续受限。

需求仍处扩张周期:房地产新开工领先房屋竣工3年,从2016年开始房地产经历了五年的繁荣周期,预计未来几年房地产将持续处于竣工高峰,对玻璃的需求将持续,在供给受限的背景下,玻璃供需偏紧的格局将持续。

第四部分、碳中和背景下需求减少的品种

如前所述,在碳中和背景下,废钢使用比例将逐步提升,短流程炼钢取代长流程炼钢,这将导致长流程炼钢下所需的铁矿石、焦炭和焦煤的需求逐步减少。而随着非化石能源比重的上升,将提供更多的清洁电力,从而减少火电需求,动力煤的需求也有望随之减少。原油则会随着新能源汽车渗透率的快速提升,需求逐步下滑。因此,钢材原料铁矿、焦炭、焦煤和化石能源动力煤、原油的需求将长期受到碳中和的不利影响,但从中短期来看,化石能源动力煤、原油的需求仍有增长,而由于碳中和对行业的长期不利预期,企业投资意愿下降,供给将首先受到碳中和的影响,导致动力煤、原油价格在中短期内易涨难跌。

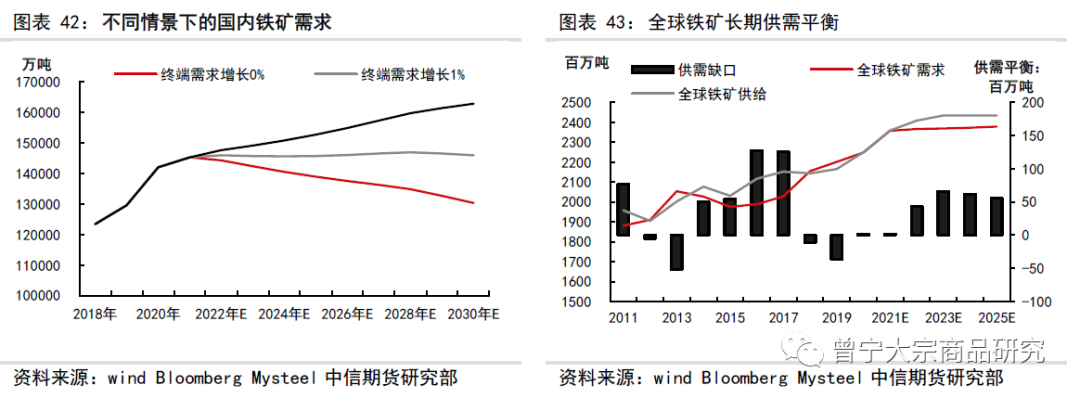

一、铁矿:碳中和对于供需格局的长期影响

在“碳达峰”的大背景下,粗钢产能将受到限制,按照未来几年我国粗钢总需求复合增速1%的假设,考虑废钢的替代,预计未来几年国内铁矿需求基本持平,若粗钢需求增速更高,则铁矿需求将有小幅增长。从海外来看,海外经济今年疫后恢复,但明年之后铁水需求也难有明显增量。从长期来看,全球对铁矿需求的增量将逐步放缓。

从全球的铁矿供应来看,预计未来两年淡水河谷供应分别恢复3500万和2000万吨;澳洲三大矿山未来两年各增加500万吨;部分非主流矿山增量到明年才能体现,预计2022年还能再度增加1000万吨,但后续难再放量。从中长期来看,全球铁矿的供应正逐步增加,未来总量趋于平衡甚至宽松,需要通过价格下跌来平衡供需矛盾。

二、动力煤需求随非化石能源占比提升而下降

1)动力煤:能源和电力需求仍有增长

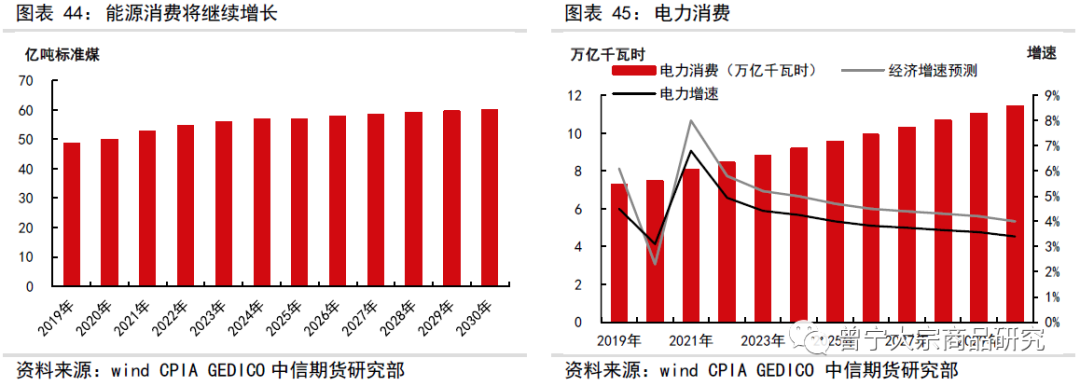

假设未来10年的经济增速为5%,前高后低,按照“十四五”期间单位能耗降低13.5%的目标,2026-2030保持同等降幅,预计到2030年能源消费总量将达到60亿吨标准煤。

假定电力消费弹性系数为0.85,根据未来十年的GDP增速,可推算未来十年的电力消费需求,预计2030年电力消费将达11.39万亿千瓦时,2021-2025年电力消费CAGR为4.9%,2021-2030为4.25%。

2)动力煤:非化石能源替代化石能源

非化石能源替代化石能源,风电和光电占据主要贡献:根据非化石能源2030年一次能源占比提升至25%以上的目标,结合光伏协会、全球能源互联网合作组织的风电数据我们计算未来10年非化石能源提供的发电量,预计未来十年非化石电力将从当前的2.58万亿千瓦时持续增加至6.66万亿千瓦时,CAGR为9.9%,其中风电+光电将从0.73万亿千瓦时增加至3.76万亿千瓦时,CAGR17.9%。

随着非化石能源占比的逐步提高,非化石能源电力占比将从当前的34.6%逐步提升至58.4%,化石能源占比将逐步降低。

3)动力煤:动力煤需求将逐步达峰

化石能源需求将在十四五末期达峰,动力煤需求逐步见顶:按照能源需求以及非化石能源的发展趋势,预计化石能源需求将在十四五末期达峰。考虑到天然气发电的逐步提高,预计煤电需求将在2024年左右见顶,假设其他领域建材、化工、冶金、供热等行业用煤基本不变,则动力煤总需求预计将在“十四五”末期达到峰值,未来几年需求仍有增量。

4)动力煤:碳中和长趋势,短期内供给受限更大

煤炭供给增量明显减少:过去几年受到环保、安监政策高压的影响,煤炭供给增量逐年下降。而在碳中和的长趋势下,煤炭产能批复显著减少,固定投资增速疲弱,未来国内煤炭产能增量有限,而进口受到各方面因素影响也难以改善。

未来几年煤炭供需格局将持续偏紧:根据我们模型测算,未来5年煤炭的总供需均将放缓,但短期内供给受限的影响更大,预计动力煤未来几年将持续偏紧,随着十四五末期动力煤需求见顶,供需偏紧的趋势才能转变。对于焦煤而言,也存在和动力煤类似的情况,即铁水需求可能尚未达峰,但中短期内供给端受到的影响,使得焦煤中短期内供需也持续偏紧。

和动力煤类似,原油的长期需求也将受到碳中和的不利影响,但原油需求达峰的时间将比动力煤的更长,且原油的供给同样受到低资本开支的抑制,这也将使得中短期内原油供给端受到的影响更大,使得原油价格在未来几年内呈偏强格局。

第五部分、碳中和重塑大宗商品供需格局

综上所述,受碳中和大背景的影响,不同商品的供需变化有所不同,我们根据供需格局归纳为以下四个象限:

需求增加:预计铜、铝、镍、锂、钴、白银、纯碱等需求将长期受到新能源行业发展的提振,废钢作为低碳品种,由于供应的自然增长,其需求也将跟随增长;

需求减少:碳中和背景下,钢铁产能将长期受到压制,而随着废钢对铁水的替代,铁矿石、焦炭、焦煤等铁水原料长期需求将受到抑制,动力煤、原油等化石能源的长期需求也将趋于下降;

供给增加:废钢将由于积蓄量的增加趋于增加;

供给减少:钢材、铝、玻璃等高碳行业的供给将持续受到碳中和政策的压制,动力煤、焦煤、原油等品种尽管长期需求趋于下降,但中短期内需求仍有增加,且中短期内供给端由于企业的低资本支出受到的抑制更大,中短期内相关品种将持续处于供需偏紧的格局,只有等到相关品种需求达峰之后才能缓解。

通过对碳中和对相关品种中长期以及中短期供需格局的影响分析,我们可以对大宗商品不同品种的中长期走势进行全景解析,进而为中长期的投资思路奠定方向。

使用微信“扫一扫”功能添加“谷腾环保网”