2021年危废处置产业链现状及发展方向简析(多图

谷腾环保网讯:一、危废处理产业链主要环节

危废行业产业链业务链相对简单。从服务链来看,危废从产生后,一种是被危废处置企业直接运走,贮存,然后进行处置,这种情况是针对产废量比较大的单位;而现在市场上为解决有些产废单位产生危废量少的现象,为不增加处置单位的成本,出现了专门从事收集类企业,此类企业先把危险废弃物进行收集,危废处置企业再到收集危废单位运输,然后贮存,进行处置。

图表1:危废产业链主要环节

资料来源:韦伯咨询整理

二、危废经营资质数量及产能

在服务链的每一环节,从生产、收集、运输、贮存以及处置环节,都需要申请经营许可证,获取资质后方可进行经营。危废综合经营许可证有效期为5年,危废收集经营许可证有效期为3年。危废经营许可证有效期届满,危废经营单位继续从事危险废物经营活动的,应当于危废经营许可证有效期届满30个工作日前向原发证机关提出换证申请。

截至2019年底,全国各省(区、市)颁发的危险废物(含医疗废物)经营许可证共4195份。相比2006年,2019年全国危险废物(含医疗废物)许可证数量增长376%。

图表2:2006-2019年全国危险废物经营许可证数量(份)

资料来源:生态环境部、韦伯咨询

截至2019年底,全国各省(区、市)颁发的危险废物(含医疗废物)许可证共4195份。其中,江苏省颁发许可证数量最多,共549份。2019年各省(区、市)危险废物许可证数量情况如下图:

图表3:2019年各省(区、市)危险废物经营许可证数量(份)

资料来源:生态环境部、韦伯咨询

近年来,我国危险废物处置企业数量增长较快,但业务规模和处置能力普遍较小。截至2019年末,国家共颁发危险废物(含医疗废物)经营许可证4,195份,同比增长30.28%;全国危险废物(含医疗废物)经营单位核准收集和利用处置能力合计12,896万吨/年(含收集能力1,826万吨/年),平均每份经营许可证核准的业务规模仅为3.07万吨/年。

图表4:2006-2019年我国危废经营单位核准收集和利用处置能力(万吨/年,%)

资料来源:生态环境部、韦伯咨询

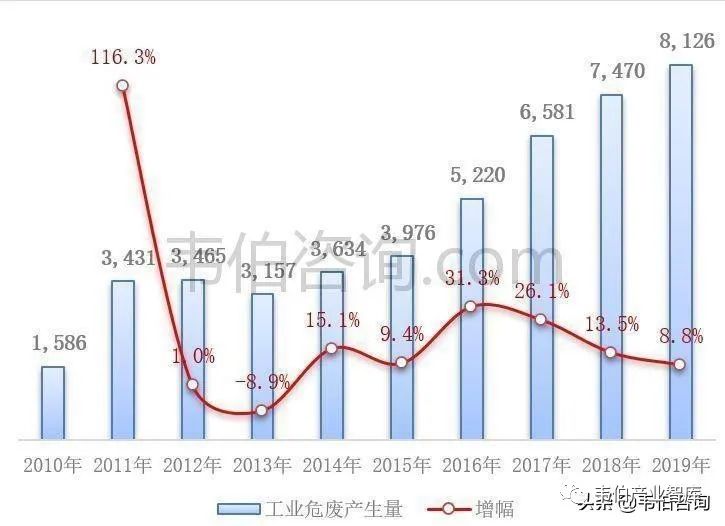

三、历年危废产生量及增长趋势

在上游领域,根据2021年,环境保护部会同国家发展改革委、公安部修订发布《国家危险废物名录》(2021年版)将我国危险废物分为50大类467种危险废物,包括工业危险废物、医疗废物和其他社会源危险废物等,危废产量的变化直接决定下游需求变化。

我国危废产生统计量经历过三次跃升:(1)2011年,国家工业危废申报口径从一年产生10千克纳入统计改为1千克,统计数据由2010年的1586万吨激增至3431万吨,增幅超过100%;(2)2013年,国家“两高”司法解释出台,非法排放、倾倒、处置危废三吨以上即可入刑,危废显现量在2014年提升近500万吨;(3)2016年,生态环境部会同公安部联合开展打击涉危险危废环境违法犯罪行为专项行动,对可能违法违规堆存、填埋地点进行全面排查,危废产生量同比增长近1/3。

图表5:2010-2019年全国工业危废产生量及增幅(万吨)

资料来源:生态环境部、韦伯咨询

2017-2019年,全国工业危废产生量分别为6581、7370、8126万吨,同比分别增长26.1%、13.5%、8.8%,近三年增幅有所放缓。

四、危废处置利用总量与结构分析

2019年,全国工业危废产生量为8126万吨,综合利用处置量为7539万吨。近五年,全国工业危废综合利用处置率不断提升,由2016年的81%增长到2019年的93%。

图表6:2015-2019年全国工业危废产生及处置量(万吨)

资料来源:生态环境部、韦伯咨询

2019年度,全国危险废物(含医疗废物)许可证持证单位实际收集和利用处置量为3558万吨(含单独收集81万吨),其中,利用危险废物2468万吨,占70%;采用填埋方式处置危险废物213万吨,占6%;采用焚烧方式处置危险废物247万吨,占7%;采用水泥窑协同方式处置危险废物179万吨,占5%;采用其他方式处置危险废物252万吨,占7%;处置医疗废物118万吨。

图表7:2019年度全国危废经营单位实际利用处置方式及占比(万吨,%)

资料来源:生态环境部、韦伯咨询

五、危废处置向资源化专业化发展

在中下游环节,危废处理和资源综合利用产生了包括冰铜、粗铜和粗铅合金等产品,它们的销售价格与大宗商品的走势一致,主要参考上海有色金属网等权威网站公布的金属价格。如果铅、铜等金属价格较收购前有一定涨幅,将带动下游产品价格提升,助推危废企业业绩的同步增长。

近几年,伴随环保法规陆续出台,政府部门环保检查日趋严格,国家对危废处置企业的要求也逐步提高。对危废处置企业而言,一旦发生环境污染事故,将会受到罚款、赔偿损失、停产整改等处罚,甚至会丧失危险废物经营许可证,从而影响危废处置企业的持续经营。

图表8:危废行业强监管对资源化利用的推动

资料来源:生态环境部、韦伯咨询

对于产废企业,国家政策多注重危废的减量化及危废无害化处置方面,而资源化危废鼓励专业化、高标准化处理利用。专业资源化企业作为第三方平台,具有易监管、更安全、处置成本更低、回收品类更多等优势,因此在强监管、严执行的政策下,危废处置企业专业性发展为必然方向。

图表9:危废处置资源化专业利用的优势

资料来源:生态环境部、韦伯咨询

使用微信“扫一扫”功能添加“谷腾环保网”