жаЙњЫЎЙЄвЕЕФЫЎДІРэММЪѕКЭЩшБИЕФВњвЕЛЏЗжЮі

еЊвЊЃКИљОнЫЎЙЄвЕЕФИХФюЗжЮіСЫЫЎДІРэММЪѕКЭЩшБИЪаГЁЕФзщГЩЁЃЖдгЩзЩбЏВњвЕЁЂЙЄГЬКЭЩшБИВњвЕМАЗўЮёЙмРэВњвЕЫљЙЙГЩЫЎДІРэММЪѕКЭЩшБИВњвЕЕФФкШнЃЌНјааСЫНтЪЭКЭЖЈвхЁЃВЂИљОнЖдЮлЫЎДІРэММЪѕКЭЩшБИВњвЕЛЏЪаГЁЕФЗжЮіЃЌЬсГіМгЧПВњвЕЛЏЕФНЈвщЁЃ

ЙиМќДЪЃКЫЎЙЄвЕ ЫЎДІРэММЪѕ ВњвЕЛЏ

0ЁЁИХЪі

ЁЁЁЁ

дкЮвЙњЫЎЙЄвЕЕФИХФюЕФЬсГіЪЧеыЖдЮвЙњЫЎзЪдДЖЬШБЁЂЫЎзЪдДРЫЗбКЭЫЎЮлШОВЛЖЯМгОчЕФбЯОўаЮЪЦЃЌЮЊНтОіЫЎзЪдДКЭЩчЛсОМУГжајЗЂеЙЮЪЬтЖјЬсГіЕФЁЃЫЎЙЄвЕЕФКЫаФЮЪЬтЪЧбаОПНтОіГЧЪаКЭЙЄвЕЗЂеЙЖдЫЎМАЫЎжЪВЛЖЯдіГЄЕФашвЊКЭвЊЧѓЃЌгыЫЎзЪдДЖЬШБКЭЫЎЛЗОГЮлШОжЎМфЕФУЌЖмЁЃдкетЖдУЌЖмжаЫЎЮлШОЕФМгОчЯожЦСЫЫЎзЪдДЕФГфЗжКЯРэЕФРћгУЁЃвђДЫЃЌПижЦЫЎЮлШОЕФЗЂеЙЪЧНтОіЮвЙњЫЎЙЄвЕГжајЗЂеЙЕФЙиМќЁЃ

ЁЁЁЁ

ЗЂДяЙњМвдкЫЎДІРэММЪѕКЭЩшБИбажЦПЊЗЂЩЯЃЌОпгаНЯГЄРњЪЗЃЌММЪѕГЩЪьЃЌВњЦЗжЪСПИпЃЌВЂГѕВНДяЕНБъзМЛЏЁЂздЖЏЛЏКЭГЩЬзЛЏЁЃЮвЙњЫЎЮлШОПижЦВњвЕПЊДДгк70ФъДњГѕЃЌЯжвбОпБИвЛЖЈЙцФЃЃЌНќМИФъдіГЄЫйЖШдк20%вдЩЯЁЃЕЋЪЧзмЬхЩЯПДЃЌЮвЙњЫЎЮлШОПижЦВњвЕШдДІгкЗЂеЙГѕЦкЃЌЛљДЁНЯБЁШѕЃЌгыЙЄвЕЗЂДяЙњМвЯрБШВюОрЩѕДѓЃЌдЖВЛФмТњзуОМУгыЛЗОГГжајаЕїЗЂеЙЕФашвЊЁЃШЛЖјЃЌЮвЙњдкЫЎЮлШОСьгђФквбНЈСЂЦ№СЫвЛећЬзЗНеыЁЂеўВпЁЂЗЈЙцЁЂБъзММАжЦЖШЃЌЭЌЪБЮЊИФЩЦЫЎЛЗОГжЪСПВЛЖЯМгДѓЭЖзЪСІЖШЁЃИљОнНЈЩшВПЙцЛЎЃЌ“ОХЮх”ЦкМфЮвЙњгУгкИјХХЫЎЛљБОНЈЩшЕФзмЭЖзЪНЋДя1 000вкдЊШЫУёБвЃЌЖјЙњМвЛЗБЃзмОжЭГМЦетвЛЦкМфЕФЛЗБЃЭЖзЪзмМЦ4 500вкЁЃБЃГжетбљЕФЭЖШыБШР§ЃЌЮЊЫЎДІРэММЪѕКЭЩшБИВњвЕЛЏЬсЙЉСЫвЛИіОоДѓЕФЪаГЁЁЃ

1ЁЁДЋЭГИјЫЎХХЫЎММЪѕЕФОжЯоад

ЁЁЁЁ

ЫцзХЯжДњПЦбЇММЪѕЁЂМЦЫуЛњММЪѕЁЂаХЯЂММЪѕКЭЯЕЭГПЦбЇЕФВЛЖЯЗЩЫйЗЂеЙЃЌвдМАгыИїжжбЇПЦжЎМфЯрЛЅЕФЩјЭИдіМгЃЌЭЦЖЏСЫДЋЭГИјЫЎХХЫЎММЪѕЕФНјвЛВНЗЂеЙЁЃЪзЯШЃЌДЋЭГИјЫЎХХЫЎЙЄГЬММЪѕдкНќМИЪЎФъРДгаСЫКмДѓЕФЗЂеЙЃЌДгММЪѕФкШнЩЯдЖдЖГЌГіСЫзюГѕЕФИјЫЎХХЫЎЕФММЪѕПђМмЁЃЦфДЮЃЌдкИјХХЫЎСьгђЕФвЛаЉаТЕФММЪѕФкШнгаБ№гкДЋЭГЕФММЪѕЃЌДЋЭГИјЫЎгыЮлЫЎДІРэЕФНчЯовВвбОЭЛЦЦЃЌР§ШчЃКЖдгкЮЂЮлШОЫЎдДЫЎЕФДІРэЃЌВЩгУСЫКмЖрЮлЫЎДІРэММЪѕЃЌЖјЖдгкЫЎЛигУЁЂжаЫЎДІРэгжВЩгУСЫКмЖрИјЫЎДІРэММЪѕЁЃвђДЫЃЌДЋЭГЕФИјЫЎХХЫЎММЪѕСьгђгІИУРЉДѓЮЊЙувхЕФЫЎДІРэММЪѕСьгђЁЃ

2ЁЁЖдгкЫЎДІРэММЪѕЪаГЁаТЕФПМТЧ

ЁЁЁЁ

ЫЎДІРэММЪѕЩцМАЕНгаЙиЫЎЕФПЦбаЁЂЩшМЦЁЂЙЄГЬЁЂЩшБИМгЙЄКЭЙмРэЕШИїИіЗНУцЁЃЕЋЪЧЃЌДгЫЎДІРэММЪѕЪаГЁЛЏКЭВњвЕЛЏЕФЙлЕуЃЌгІИУИљОнЫЎДІРэММЪѕЗўЮёЕФжїЬх——гУЛЇЕФНЧЖШЃЌНЋЫЎММЪѕВњвЕЛЎЗжЮЊЃКзЩбЏВњвЕЁЂЙЄГЬКЭЩшБИВњвЕМАЗўЮёЙмРэВњвЕЁЃ

2.1ЁЁММЪѕзЩбЏВњвЕЪаГЁ

ЁЁЁЁ

ВЛНіНіЪЧДЋЭГЩшМЦаавЕЫљАќРЈЕФЙцЛЎКЭбаОПЁЂПБВтгыЩшМЦЕШФкШнЁЃИљОнЫЎЙЄвЕЕФаТЙлФюДјРДСЫвЛЯЕСааТЕФИХФюЃЌвђДЫЫЎДІРэММЪѕЕФзЩбЏВњвЕгІИУИГгшаТЕФФкКЃЌгІИУгЩМђЕЅЕФЙЄГЬЩшМЦРЉДѓЮЊЖдЫЎДІРэЩњВњШЋЙ§ГЬЕФММЪѕзЩбЏЃЌМДДгЫЎдДЕФБЃЛЄКЭПЊВЩЁЂЫЎЕФДІРэКЭЕїХфЁЂЫЎЕФКЯРэРћгУКЭЧхНрЩњВњМАЮлЫЎДІРэКЭдйЩњЛигУЕШЕШЁЃЭЌЪБзЩбЏФкШнНЋЩцМАЕНПЊЗЂКЭЩњВњЁЂбаОПКЭЩшМЦЁЂзЪдДМАЛЗОГЦРМлЁЂММЪѕМАОМУЦРМлКЭЪаГЁаХЯЂЕШИїИіЛЗНкЁЃдкЙњМЪЩЯвдДЫЮЊжївЊвЕЮёЕФ“зЩбЏЙЋЫО”вбЪЧвЛИіживЊЕФаавЕЁЃвђДЫЃЌЮвЙњЕФзЩбЏВњвЕНЋУцСйаТЕФЙлФюКЭаТЕФЪаГЁЛњжЦЃЌашвЊж№ВННЈСЂКЭЭъЩЦЮвЙњЕФЫЎДІРэММЪѕзЩбЏЪаГЁЁЃ

2.2ЁЁЙЄГЬКЭЩшБИВњвЕЪаГЁ

ЁЁЁЁ

ЕБЧАЫЎДІРэЙЄГЬгавдЯТЬиЕуЃКЪзЯШЃЌЙЄГЬжаЩшБИКЭЪЉЙЄММЪѕКЌСПМАЭЖзЪБШР§ВЛЖЯЬсИпЃЌДгЖјЗДгГСЫЫЎДІРэЙЄГЬММЪѕЕФЩшБИЛЏЁЂВњвЕЛЏКЭЪаГЁЛЏЕФЧїЪЦЃЛЦфДЮЃЌЙЄГЬЪаГЁвбгЩДЋЭГЕФГаЗЂАќЗНЪНв§ШыСЫЙњМЪЭЈгУЕФ“Turnkey”змГаАќЕФдЫзїЗНЪНЁЃВЮгыетжжЙЄГЬКЭЩшБИзмГаАќЕФ“ЙЄГЬЙЋЫО”дкЙњМЪвбЪЧвЛИіПчаавЕЕФВњвЕЁЃЙЄГЬЙЋЫОвЛАуЪЧОпгаЯЕЭГЩшМЦЁЂЙЄГЬЙмРэЁЂЩшБИМЏГЩЁЂАВзАЕїЪдКЭдЫааХрбЕЕФзлКЯФмСІЕФДѓаЭЙЋЫОЃЌЮвЙњФПЧАЛЙШБЗІетбљОпгазлКЯФмСІЕФДѓаЭзЈвЕЙЄГЬЙЋЫОЁЃСэЭтЃЌЫцзХЮвЙњИФИяПЊЗХЃЌЙњЭтДѓЙЋЫОКЭВЦЭХвдBOTЗНЪНВЮгыЫЎДІРэЪаГЁОКељЃЌЪЙЕУЫЎДІРэЙЄГЬЪаГЁЕФОКељОпгазЪБООКељЕФвтвхЁЃвђДЫЃЌЫЎДІРэЙЄГЬЪаГЁОпгаЩшБИЛЏЁЂзЈвЕЛЏКЭПЊЗХадЕФЬиЕуЃЌДгЪТЫЎЮлШОПижЦЕФбаОПЁЂЩшМЦКЭЩњВњВПУХвЊЪЪгІетжжВњвЕЛЏаЮЪНЃЌЖдгкTurnkeyКЭBOTетвЛЯЕСаВњвЕЛЏЙ§ГЬжаЕФаТЕФдЫзїаЮЪНвЊМгвдбаОПКЭбЇЯАЁЃ

2.3ЁЁММЪѕЗўЮёВњвЕЪаГЁ

ЁЁ

ДЋЭГЕФММЪѕЗўЮёЪЧМђЕЅЕФММЪѕНЛЕзКЭЙЄГЬХфКЯЃЌЫцзХздПиММЪѕКЭЦфЫћИпаТММЪѕдкЫЎДІРэЙЄвежаЕФгІгУЃЌММЪѕЗўЮёЕФЗЖЮЇВЛЖЯРЉеЙЃЛСэЭтЃЌгЩгкЛЗОГЗЈЙцНЁШЋКЭжДЗЈСІЖШЕФМгЧПЃЌЖдгкЫЎДІРэЩшБИдЫааЕФДяБъТЪКЭЭъКУТЪвЊЧѓИќИпЃЌвђДЫММЪѕвЊЧѓЕФЪБаЇадВЛЖЯМгЧПЃЛЭЌЪБЫцзХЩчЛсжївхЪаГЁОМУЕФЗЂеЙЃЌBOTЗНЪНЕФв§ШыдкЫЎДІРэСьгђвВЛсж№ВНДђЦЦДЋЭГМзЁЂввЗНИХФюЃЌВњЩњМзЁЂввЗННЧЩЋЛЅЛЛЃЌЕМжТСЫРрЫЦгкЮявЕЙмРэаЭЕФММЪѕЗўЮёашЧѓЁЃетЖдММЪѕЗўЮёЬсГіСЫИќИпЕФвЊЧѓЁЃвђДЫЃЌММЪѕЗўЮёЗЖЮЇЕФРЉеЙЁЂвЊЧѓЕФМгЧПКЭаЮЪНЕФИќаТЕШвЛЯЕСаБфЛЏЃЌЕМжТММЪѕЗўЮёЪаГЁФкКЕФРЉДѓЁЃ

3ЁЁЫЎЮлШОПижЦММЪѕКЭЩшБИВњвЕЛЏЪаГЁЗжЮі

3.1ЁЁзЩбЏгыЗўЮёВњвЕ

ЁЁЁЁ

ДгММЪѕзЩбЏКЭЗўЮёВњвЕРДНВЃЌФПЧАЮвЙњОЭЙЄвеЫЎЦНЖјбдЃЌгыЙњМЪВюОрвбОЫѕаЁЁЃФПЧАдкЫЎЮлШОжЮРэММЪѕЩЯЃЌвбФмЬсЙЉЯТСаММЪѕЕФЙЄвеВЮЪ§ЁЃДЋЭГЛюадЮлФрЗЈММЪѕАќРЈДЋЭГЗЈЁЂбгЪБЗЈЁЂЮќИНдйЩњЗЈЁЂДПбѕЗЈКЭИїжжаТаЭЙЄвеЃЌШчЃКЩфСїЦиЦјЗЈЁЂЩюОЎЗЈЁЂSBRКЭICEASађХњЗЈЁЂABЗЈКЭбѕЛЏЙЕММЪѕЕШЕШЃЛЩњЮяФЄЗЈММЪѕ(ЩњЮяНгДЅбѕЛЏЗЈЁЂСїЛЏДВЗЈЕШ)ЃЛбсбѕЗЈММЪѕ(UASBЁЂИДКЯДВЗЈЁЂЖўЖЮбсбѕЗЈЁЂбсбѕСїЛЏДВЕШ)ЃЛA/OЗЈКЭA2/OММЪѕЃЛбсбѕ-КУбѕ-ЩњЮяЬПММЪѕ(AABCЗЈ)ЃЛЫсЛЏ(ЫЎНт)-КУбѕММЪѕЃЛЖржжРраЭЕФЮШЖЈЬСММЪѕЃЛЭСЕиДІРэММЪѕ(АќРЈЪЊЕиЁЂТўСїЁЂТ§ЫйЩјТЫЁЂПьЫйЩјТЫ)ЕШЕШЁЃетвбОПЩвдТњзуДѓЖрЪ§ГЧЪаЮлЫЎКЭЙЄвЕЗЯЫЎжЮРэЕФвЊЧѓЁЃЮЪЬтЪЧДЋЭГЕФЫЎДІРэЪаГЁЃЌбаОПЩшМЦЕЅЮЛЕФЪаГЁЗнЖювЛАуЮЊ3%ЁЋ5%ЃЌДгВњвЕЛЏЕФНЧЖШРДПДЫљеМЪаГЁБШР§ЦЋЕЭ(МћЭМ1КЭЭМ2)ЁЃетгыЮвЙњдкМЦЛЎОМУЯТЃЌЩшМЦЕЅЮЛЪєгкЪТвЕЕЅЮЛЃЌвђДЫЩшМЦаавЕГЄЦкЪЕааЕЭЪеЗбжЦЖШгаЙиЁЃДгЙњМЪЪаГЁРДПДетвЛВПЗжБШР§вЛАудк15%ЁЋ20%вдЩЯЃЌдкЩшМЦЕЅЮЛЦѓвЕЛЏЪЕааЪаГЁОМУЕФБГОАЯТЃЌашвЊЪЪЕБЕїећетвЛВПЗжЕФБШЧЊăММЪѕГЩБОЁЃ

|

|

Нќ20ФъРДЃЌЙњМвНіЖдЪЏгЭЁЂЛЏЙЄЁЂвБН№ЁЂдьжНЁЂЛњаЕЁЂШОСЯЕШМИИіаавЕЗЯЫЎДІРэЩшЪЉЕФЭЖзЪОЭГЌЙ§СЫ20вкШЫУёБвЁЃНЈСЂДІРэзАжУ5 000ЖрЬзЁЃИљОнЕїВщНсЙћБэУїДІРэЩшЪЉЕФе§ГЃдЫааВЛЕН30%ЁЃдьГЩетжжЯжЯѓЕФдвђЪЧЖрЗНУцЕФЃЌЕЋЪЧНтОіДЫЮЪЬтЕФЗНЗЈжЎвЛЪЧашвЊМгЧПКѓЦкЕФММЪѕЗўЮёЁЃ

3.2ЁЁГЧЪаЮлЫЎДІРэЭЖзЪЙЙГЩ

ЁЁЁЁ

гЩгкЮлЫЎДІРэММЪѕЕФИДдгадЃЌдкОпЬхЕФЮлЫЎДІРэНЈЩшЯюФПжаЭЖзЪЕФЙЙГЩИДдгЁЃШєИљОнВњвЕЕФРраЭКЭЫЎДІРэММЪѕКЭЩшБИВњвЕЯрЙиЕФФкШнПЩЛЎЗжЮЊвдЯТМИВПЗжЃК(1) ММЪѕзЩбЏКЭММЪѕЗўЮёЃКЩшМЦЁЂЕїЪдКЭХрбЕЗбЕШЃЛ(2) НЈЁЂЙЙжўЮяКЭГЇЦНУцЃКЪєгкДЋЭГЕФЭСФОЙЄГЬЃЌвЛАугЩНЈжўаавЕГаАќЃЛ(3) ЫЎДІРэЭЈгУЛњЕчЩшБИЃКАќРЈЫЎБУЁЂЗчЛњЕШЭЈгУЛњаЕЃЌЪєгкДЋЭГЕФЛњЕчаавЕЃЛ(4) ЫЎДІРэзЈгУЩшБИЃКЭбЫЎЛњЁЂЙЮФрЛњЕШЮлЫЎДІРэзЈгУЩшБИЃЌЪєгкЛњаЕМгЙЄаавЕЃЛ(5) здПиММЪѕКЭЩшБИЃЛ(6) ЦфЫћЃКИїжжЫАЗбЕШЁЃ

ЁЁЁЁ

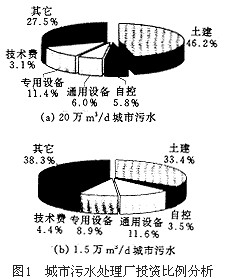

ЭМ1ЪЧЖдгкСНИіГЧЪаЮлЫЎЯюФПЭЖзЪЗжЮіЃЌЦфжабЁдёСЫДѓЙцФЃ(20Эђm3ЃЏd)КЭаЁЙцФЃ(1.5Эђm3ЃЏd)ГЧЪаЮлЫЎДІРэГЇЁЃДгЭМ1жаЕФЪ§ОнЗжЮіПЩжЊЖдгкГЧЪаЮлЫЎДІРэГЇНЈЩшЃЌЦфжаДЋЭГЕФВњвЕ(ЛњЕчВњЦЗЃКШчЫЎБУЁЂЗчЛњЕШ)еМСЫДѓдМ10%ЕФЗнЖюЃЌНЈжўвЕеМ35%ЁЋ45%ЕФЗнЖюЃЌЖјЫЎДІРэзЈгУЩшБИеМ10%ЁЃетШ§еп(АќРЈ(6)Яю)жЎКЭеМзмЭЖзЪЕФ90%вдЩЯЃЌдкНёКѓМИФъДцдкУПФъ180вкЕФЗнЖюЁЃвЛАуРДНВДгЪТвдЩЯаавЕЕФжїЬхЮЊЙњМвДѓжааЭЦѓвЕЁЃДгЖјПЩМћЖдгкГЧЪаЮлЫЎКЭГЧЪаИјЫЎетжжДѓЙцФЃЕФЛљДЁЩшЪЉНЈЩшЯюФПЃЌЙњМвЭЖзЪНЋДјЖЏДѓХњШчЛњЕчаавЕЁЂЛњаЕжЦдьКЭМгЙЄаавЕКЭНЈжўаавЕЕШДЋЭГаавЕЕФЗЂеЙЁЃДгЖјПЩДјЖЏЯрЙиВњвЕЕФЗЂеЙКЭЯћЗбзмСПЕФдіМгЃЌгаРћгкДѓжааЭЦѓвЕЕФИФИяКЭОМУЗЂеЙЃЌетвВгыЙњМвФПЧАЕФИуЛюДѓжааЭЦѓвЕЕФеўВпЪЧвЛжТЕФЁЃ

ЁЁЁЁ

дкДѓаЭЮлЫЎДІРэГЇздПиКЭвЧБэ(ШчвЧБэЃЌПижЦЯЕЭГЕФШэЁЂгВМўЕШЕШ)ЫљеМЕФБШР§ЫфШЛВЛИпЃЌдк5%ЁЋ10%зѓгвЃЌЕЋЪЧЯрЖдЕФВњжЕНЯИпЁЃетвЛВПЗжЪаГЁЖюЖЈУПФъДѓдМдк10вкдЊЁЃЖдгкетвЛММЪѕКЌСПНЯИпЕФСьгђЃЌФПЧАЙњФкГЇМвЕФЪаГЁеМгаТЪНЯЕЭЁЃжївЊдвђЪЧЮвЙњУЛгааЮГЩДгЪТЫЎДІРэвЧБэКЭздПиЯЕЭГЕФЩњВњГЇМвЃЌжївЊППв§НјЭтзЪНјПкЁЃ

3.3ЁЁЙЄвЕЗЯЫЎДІРэЕФЭЖзЪЙЙГЩ

ЁЁЁЁ

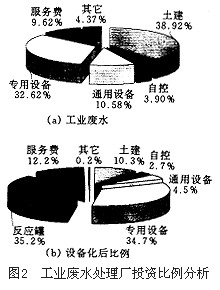

ЪзЯШгЩгкЙЄвЕЗЯЫЎДІРэЕФеМЕиЁЂАсЧЈКЭЦфЫћеўВпадЕФЗбгУВЛИпЃЌЫљвд(6)ЯюЕФБШР§БфЛЏНЯДѓЃЌетЕМжТЦфЫћВПЗжБШР§ЕФЩЯЩ§ЁЃетЪЧГЧЪаЮлЫЎгыЙЄвЕЗЯЫЎДІРэГЇЕФжївЊВюБ№жЎвЛЁЃЭМ2ЪЧИїжжаЁаЭЙЄвЕЗЯЫЎДІРэЯюФПЕФЭЖзЪЗжЮіЃЌетЪЧЖдВЛЭЌРраЭЙЄвЕЗЯЫЎ(ШчЦЁОЦЁЂдьжНЁЂЦЄИяЁЂОЦОЋЁЂЛЏЙЄКЭгЭжЌЕШ)ДІРэГЇЕФЭЖзЪЭГМЦНсЙћЁЃДгЭМ2ПЩМћЦфжаДЋЭГЕФВњвЕ(ЛњЕчВњЦЗЃКШчЫЎБУЁЂЗчЛњЕШ)еМСЫДѓдМ10%ЕФЗнЖюЃЌНЈжўвЕеМ30%ЁЋ40%ЕФЗнЖюЃЌЖјЫЎДІРэзЈгУЩшБИеМ35%ЁЃСэЭтвЛИіЬиЕуЃЌгЩгкЙЄвЕЗЯЫЎДІРэГЇгыГЧЪаЮлЫЎДІРэГЇЯрБШЙцФЃНЯаЁЃЌЫљвдвЛАуРДНВДгЪТвдЩЯ(2ЃЉЁЋЃЈ4ЃЉаавЕЕФжїЬхЮЊжааЁаЭКЭЯчеђЦѓвЕЁЃЮвЙњЯжгаЩњВњЛЗБЃВњЦЗЕФЦѓвЕдМ4 000ЖрМвЃЌЦфжаеце§ФмЬсЙЉКЯИёВњЦЗЕФЦѓвЕВЛЖрЁЃЙЄвЕЗЯЫЎЕФжЮРэИјетаЉГЇМвЬсЙЉСЫСМКУЕФЩЬЛњЁЃ

ЁЁЁЁ

ЖдгкЙЄвЕЗЯЫЎДІРэгІИУИљОнЦфВЛЭЌгкГЧЪаЮлЫЎЕФЬиЕуЃЌЭЈЙ§ЯТУцЕФЙЄзїМгЧПЛЗБЃВњвЕдкЩшБИБъзМЛЏЁЂздЖЏЛЏКЭГЩЬзЛЏЗНУцЕФНјГЬЃК1) Г§ДѓаЭЙЄГЬВЩгУИжНюЛьФ§ЭСЙЙжўЮяЭтЃЌЦфЫќДѓВПЗжЙЙжўЮяПЩВЩгУИжНсЙЙЃЌВЂПЩзЊЮЊФмМгЙЄЩњВњЕФЫЎДІРэЩшБИКЭВњЦЗЁЃвђДЫНЋЫЎДІРэЕЅдЊЙЙжўЮяЩшБИЛЏЃЌДгЖјМѕЩйЭСФОЙЄГЬСПЃЌЬсИпЛЗБЃГЇМвЕФЪаГЁОКељФмСІВЂРЉДѓЪаГЁЗнЖюЃЛ2) ЬсИпЫЎДІРэЩшБИЕФздПиЫЎЦНЃЌГѕВНДяЕНЛњЕчвЛЬхЛЏЕФЫЎЦНЃЛ3) аЁаЭЙЄвЕЗЯЫЎЯюФПжаВЩгУЕФзЈгУЛђЭЈгУЩшБИгаЦфЬиЪтадЃЌгыЦфЫљВЩгУЕФЙЄвеУмЧаЯрЙиЃЌР§ШчSBRѓїЫЎЦїКЭзЈгУЦиЦјЩшБИЕШЪЧМБД§ПЊЗЂЕФВњЦЗЁЃМгЧПЖдЫЎДІРэзЈгУЩшБИЕФбаОПКЭПЊЗЂЃЌПЩвдЬсИпдкетвЛСьгђЕФЪаГЁЗнЖюЁЃЭМ2bЪЧЖдгкОЦОЋЗЯЫЎДІРэЯюФПдкВЩгУЩшБИЛЏКѓЕФЭЖзЪБШР§БфЛЏЧщПіЃЌетбљЫЎДІРэЩшБИЛЏКѓКЭздПиЯЕЭГЕФЭЖзЪЖюЗжБ№НгНќ40%ЃЌЖјММЪѕЗўЮёЗбдк10%зѓгвЁЃШчЙћдйАќРЈЭЈгУКЭзЈгУЩшБИПЩФмдіМгЕФЪаГЁЗнЖюЃЌДгЖјПЩвдНЋзмЕФЗнЖюЬсИпЕН70%зѓгвЁЃ

4ЁЁНсТл

ЁЁЁЁ

ЫцзХЛЗБЃВњвЕЕФЗЂеЙЃЌНќФъРДЙњЭтЫЎДІРэЩшБИЩњВњЕФЭЛЗЩУЭНјЃЌЪРНчЫЎЙЄвЕЩшБИЩњВњжЕдк1995ФъвбДя800вкУРдЊЃЌдЄМЦЕНБОЪРМЭФЉПЩдіжС1 200вкУРдЊЃЌдкЪРНчЗЖЮЇЛЗБЃЪаГЁЪЧЫФДѓОМУаТЪаГЁжЎвЛЃЌЛЗОГУГвзНЋНјШыЪРНчЪЎДѓУГвзСьгђжЎСаЁЃЮвЙњ“ОХЮх”ЦкМфдкЛЗОГКЭЫЎЮлШОЛљДЁЩшЪЉЩЯЕФЭЖзЪНЋГЌЙ§5 500вкЃЌЫЎДІРэММЪѕКЭЩшБИЪаГЁЗнЖюдкЦфжаНЋеМ60%вдЩЯЁЃетЖдЮвЙњЫЎЙЄвЕЕФЗЂеЙМШЪЧЛњгігжЪЧЬєеНЁЃ

ЪЙгУЮЂаХ“ЩЈвЛЩЈ”ЙІФмЬэМг“ЙШЬкЛЗБЃЭј”