污水处理行业“十二五”发展空间展望

目前污水处理领域上市公司受到资金追捧,市场关注热度持续升温。回顾今年2 月26 日创业板上市的万邦达(300055. sz)首发市盈率(摊薄)高达71.4,上市首日涨跌幅达23.76%,换手率达到73.66%。而即将登陆资本市场的水处理公司碧水源(300070.sz)发行市盈率竟达到94.52。

据住建部提供的最新数据,截止 2009 年底,全国已建成城镇污水处理厂1993 座,总处理能力超过1亿立方米/日;在建城镇污水处理项目2360 个,可新增污水处理能力约为6400 万立方米/日,“十一五”规划有关城镇污水处理的相关目标已经基本实现;目前投资者比较关心的问题是,污水处理市场的空间几何,未来行业增速能否保持高增长。

我们的观点:

一、从污水处理量的角度来看

2009 年预计全国城市污水处理率达到73%,较“十五”末期提高了21 个百分点。全国城镇污水处理厂累计处理污水 279 亿立方米,是2005 年的1.9 倍,污水处理厂平均运行负荷率达到75%。全国设市城市、县及部分重点建制镇建成城镇污水处理厂1993 座,总处理能力超过1 亿立方米/日。正在建设的城镇污水处理项目2360 个,可新增污水处理能力约6400 万立方米/日。

2010 年,全国城市污水处理率要达到75%。按照目前污水处理项目的投产规模,这一目标肯定可以实现。

“十二五”规划将要求县级镇、尤其是重点镇建立污水处理厂。目前全国范围内的县级镇有三万多个,重点镇有一万多个,这部分人口大概也将近有4 亿人,城镇能达到人均90 升左右,乡大概是75 升,估计污水量在300 亿立方米上下。按污水处理率要达到75%测算,污水处理能力需要增加220 亿立方米。

据此估算“十二五”期间的污水年处理量将达 500 亿立方米左右,假设运行负荷率为75%,则对应的总处理能力应接近1.9 亿立方米/日。在现有基础上之外,新增污水处理能力接近3000 万立方米/日。

二、从污水处理费的角度来看

现在各地的污水处理费都在调整当中,取应用得比较多的中位数0.8 元/吨进行计算。截止到2007 年的数据,中国665 个(目前为661 个)城市用水量现在达到501.9 亿立方米/年,城镇用水量取300 亿立方米/ 年。采用这种数值保守进行估计,“十二五”期间的污水处理费将达600 亿/年。

从数据上来看,我国的污水处理建设市场进入高速发展期,运营市场也在逐渐形成,水务市场化改革在进一步推进。但是污水处理的建设形势依然严峻,县城和建制镇污水处理率依然较低,仅10%。因此污水处理市场的建设、运营投资均存在很大的投资空间。

三、从污水设施投资的角度来看

“十二五”时期,城镇污水处理设施建设资金中,地级市、县级市、县城污水厂、配套管网及城市、县城改建污水厂分别为263.43 亿元、96.28 亿元、282.20 亿元、773.21 亿元、168.38 亿元和31.64 亿元,估计约为1500 亿上下。

但如果剔除目前的在建设项目,并取每10 万立方米/日处理厂的投资为4 亿,对应的新投资需求应在1200 亿上下。

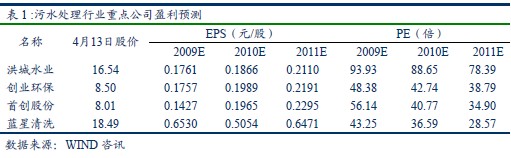

2009 年江西省安排重点工程166 项,前11 月已完成投资665 亿元,预计全年完成投资将突破800 亿元。在鄱阳湖生态经济区建设方面,年底前,全省84 个县(市、区)的85 个污水处理厂将全面建成,投运后可实现日处理污水106 万吨,对保护“五河一湖”水质将发挥重大作用。地方性水务公司洪城水业需引起关注。

A 股市场中需要重点关注的生活污水处理公司还有创业环保和首创股份。其中,创业环保拥有20 年的污水处理经验,在污水处理能力方面较突出。除此之外,刚转型做污水处理的蓝星清洗也值得关注。

免责声明

本报告所载资料的来源及观点的出处皆被广发证券股份有限公司认为可靠,但广发证券不对其准确性或完整性做出任何保证。报告内容仅供参考,报告中的信息或所表达观点不构成所涉证券买卖的出价或询价。广发证券不对因使用本报告的内容而引致的损失承担任何责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。

广发证券可发出其它与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员的不同观点、见解及分析方法,并不代表广发证券或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

|

|

使用微信“扫一扫”功能添加“谷腾环保网”