өНјЫЦРұк НСБтКЬЙЛ

НСБтКРіЎМШұрұЁөА

ЦР№ъНСБтІъТө·ўХ№СёЛЩЈ¬ө«өНјЫЦРұкЈ¬өНјЫҫәХщТ»ЦұУлНСБтІъТөПа°йПаЛжЎЈТ»О»ЖуТөАПЧЬУГ“ҪсМмөДЦРұкјЫКЗГчМмөДЧоёЯјЫ”АҙРОИЭНСБтКРіЎөНјЫЦРұкөДЧҙҝцЎЈ¶шУЙөНјЫЦРұкҙшАҙөД№ӨіМЦКБҝОКМвТІЦрІҪПФПЦіцАҙЈ¬ДҝЗ°Ј¬ОТ№ъФЪТЫ»рөзНСБт»ъЧйЦРФј1/3өДНСБтЙиК©І»ДЬХэіЈФЛЧӘЈ»ХэіЈФЛЧӘөДНСБтЙиК©ТІДСГв»біцПЦКҜёаҪб№ёЎўЙиұёёҜКҙөИОКМвЎЈөНјЫөҪөЧФхСщЗЦКҙБЛХвёцРРТөЈҝКЗКІГҙФміЙБЛөНјЫЈҝИзәОЦОБЖЈҝұҫұЁІъТөКРіЎұајӯІҝНЖіцНСБтІъТөВТПуөчІйЈ¬ТС¶ФРРТөУРЛщҫҜКҫЎЈ

№ШЧўТ»:өНјЫЦРұкК§ҝШЖуТөҪФіЖКЬЙЛ

ОӘәОВЕВЕЙПСЭПДАыіөјЫёсФмұјіЫіөөДП·ВлЈҝ

№ШУЪөНјЫЦРұкөДОКМвЈ¬ЖдКөУЙАҙТСҫГЎЈЦР№ъ»·ұЈІъТөРӯ»б№шВҜВҜТӨНСБтіэіҫОҜФұ»бГШКйіӨСоГчХдёжЛЯјЗХЯЈ¬ФзФЪјёДкЗ°Ј¬НСБтРРТөҫНТСҫӯЧўТвөҪХвёцОКМвБЛЎЈФшҫӯОӘ¶аёцПоДҝЧцЖАЙуОҜФұөДСоГчХдұнКҫЈ¬ОТ№ъөДЎ¶ХРН¶ұк·ЁЎ·ГчИ·ЦёіцЈ¬ЧоөНјЫІ»УҰөНУЪіЙұҫјЫЎЈөНјЫЦРұкөД“өНјЫ”ёЕДоЈ¬І»КЗЦёҫш¶ФөДЧоөНјЫЈ¬¶шКЗФЪұЈЦӨ№ӨЖЪЎўЦКБҝЎў°ІИ«өИЦо¶аТӘЗу»щҙЎЙПН¶ұкұЁјЫЦРЧоөНөДДЗёцјЫёсЎЈ“¶шЧоөНјЫЦРұкНщНщКЗТөЦчЦч¶ҜТӘЗуөДЈ¬ЧчОӘЖАЙуОҜФұОТГЗОЮДЬОӘБҰЈ¬Ц»ДЬМэГьУЪТөЦчЎЈ”СоГчХдОЮДОөШЛөЎЈ

И«№ъөзБҰРРТөНСБтНСПхјјКхРӯЧчНшёұЦчИООҜФұБхТХФтИПОӘЈ¬ТөЦчСЎФсЧоөНјЫКЗОЮҝЙәс·ЗөДЎЈТтОӘЈ¬өНјЫЦРұкКЗТ»ёцІъТөКРіЎ»Ҝ№эіМЦРөДұШИ»өДЗчКЖЎЈФЪКРіЎ»·ҫіЦРЈ¬ЖуТөЧчОӘТ»ёцҫӯјГёцМеЈ¬КөПЦАыТжЧоҙу»ҜҫНКЗЛьөДДҝұкЎЈСЎФсЧоөНјЫОЮТЙДЬКөПЦЛьөДАыТжЧоҙу»ҜЎЈРиТӘЗҝөчөДКЗЈ¬өНјЫЦРұкФЪТ»¶ЁіМ¶ИЙПҙЩҪшБЛОТ№ъНСБтЙиұёөД№ъІъ»ҜЈ¬¶ФНСБтРРТөөД·ўХ№УРТ»¶ЁөДҙЩҪшЧчУГЎЈө«ПЦКөКЗЈ¬ДҝЗ°№ъДЪЦРұкјЫёсНщНщұИіЙұҫјЫёсөНМ«¶аЈ¬ҙуҙуі¬іцБЛәПАн·¶О§ЎЈ¶шФЪХвёцЗйҝцПВЈ¬ОӘБЛІ»ЕвЗ®Ј¬ЦРұкЖуТөФЪЙиұёЧ°ЦГЦРұШИ»ТӘНө№ӨјхБПЎЈИзЙиұёЕзБЬІгұҫАҙУҰКЗ4ІгЈ¬¶ш№©·ҪФЪЙијЖЦРЦ»Ч°БЛ3ІгЈ¬ЙијЖұкЧјҙпІ»өҪЈ¬НСБтР§№ыҝП¶Ё»бҙтХЫҝЫЎЈ

ҪӯЛХәНТЪІэ»·ұЈ№ӨіМҝЖјјУРПЮ№«Лҫ¶ӯКВіӨБхРВСЗ·ЗіЈН¬ТвБхТХөД№ЫөгЈ¬ЛыҫЩАэЛөЈ¬ЙҪ¶«КЎТ»јТГә»Ҝ№ӨЖуТөөД3МЁ5MW»ъЧйНСБтПоДҝХРұкЈ¬7јТЖуТөҫәұкЈ¬ЧоёЯұкјЫҪ«Ҫь4000НтФӘЈ¬ҫшҙуІҝ·ЦЖуТөјЫёс»щұҫұЈіЦФЪ3000НтФӘТФЙПЎЈ¶шЧоәуЦРұкөДЖуТөКЗЙҪ¶«Т»јТОЮТөјЁЎўОЮЧКЦК°ІЧ°№«ЛҫЈ¬ТтОӘЈ¬ЛьөДұЁјЫЦ»УР1800НтФӘЎЈ“ПлУГПДАыіөөДЗ®ФміцұјіЫіөЈ¬ХвІ»КЗҝӘНжРҰВпЎЈ”БхРВСЗЛөЎЈ

БщәПМмИЪ»·ұЈҝЖјјУРПЮ№«ЛҫЧЬІГЦмН®ФтЦұЦёөНјЫЦРұкөДЧФЙнЎЈЛыЛөЈ¬НЖРРІЙУГҫӯЖАЙуөДөНјЫЦРұкФӯФтЈ¬ҙУАнВЫЙПАҙЛөЈ¬КЗ·ЗіЈЗРКөҝЙРРөД№ъјКНЁУГөДЖАұк°м·ЁәН¶ЁұкұкЧјЎЈИ»¶шЈ¬ЦР№ъДҝЗ°КРіЎ»ъЦЖ»№әЬІ»НкЙЖЈ¬ФЪХвСщөДПЦКөЗйҝцПВЈ¬КөК©ЧоөНјЫЦРұкЈ¬ХРұкИЛФЪОЮұкөЧөДЗэ¶ҜПВҙҰУЪК§ҝШЧҙМ¬Ј¬ЙхЦБИПОӘұкјЫФҪөНФҪәГЈ»¶шТ»Р©№ЬАнІ»№ж·¶ЎўЛШЦКөНПВЎўКөБҰҪПІоөДЖуТөЈ¬ұьіЦЧЕ“Ц»ТӘУРТөОсЈ¬КІГҙ¶јУРБЛ”өД№ЫДоЈ¬ТФЧоөНұЁјЫҪшИлҫәХщКРіЎЈ¬СПЦШёЙИЕәНЖЖ»өБЛХэіЈөДКРіЎЦИРтЎЈТтҙЛЈ¬өНјЫЦРұкөДХРұк·ҪКҪКЗ·с·ыәПЦР№ъДҝЗ°өД№ъЗйЦөөГМҪМЦЎЈ

ГА№ъИјБПјјКх№«ЛҫЦР№ъЗшПъКЫҫӯАнБхГч»ФФтҪЈЦёНСБтөДІ№МщөзјЫЎЈЛыұнКҫЈ¬УЙУЪја№ЬІ»өҪО»Ј¬ФЪНСБтөзјЫІ№МщЦ®З°Ј¬әЬ¶а»рөзі§ЙПөДНСБтЙиұёҪцҪцКЗОӘБЛУҰё¶168РЎКұөДКФФЛРРЈ»¶шНСБтөзјЫІ№МщЦ®әуЈ¬УРР©»рөзі§өДКөјКФЛРР·СУГҙуУЪ1.5·ЦөДІ№МщЈ¬ТтҙЛЈ¬НСБтЙиұёҪЁәГІ»ФЛРРөДПЦПу»№КЗКұУР·ўЙъЎЈ“ТӘИГХвР©І»ФЛРРНСБтЙиұёөДЖуТөІ»СЎФсөНјЫЦРұкЈ¬ХвІ»КЗіХИЛЛөРҰВрЈҝ”БхГч»ФЛөЎЈ

ҪЁТйұкөЧЦРұкЙиЦГЧјИлГЕјч

ЦмН®ИПОӘЈ¬НСБтКРіЎТӘҪЎҝө·ўХ№Ј¬°ЪНСөНјЫЦРұкХвёцШ¬ГОЈ¬ёДұдЦРұк·ҪКҪКЗТ»ёцРРЦ®УРР§ЎўБўёНјыУ°өД°м·ЁЎЈЛыНЖізөДКЗұкөЧЦРұкЎЈЛщОҪұкөЧЦРұкЈ¬ҫНКЗТөЦчНЁ№эөЪИэ·ҪЧЙСҜ»ъ№№¶Ф№ӨіМКөК©Т»ПөБРөДЖА№АЈ¬өГіц·ыәПТөЦчТӘЗуәНөұЗ°КРіЎјЫёсөД№ӨіМФмјЫЎЈЧоәуЈ¬ТФЧоҪУҪьХвёцұкөЧөДјЫёсЦРұкЎЈЦмН®ЛөЈ¬ХвЦЦҫәұк·ҪКҪУРР§ұЬГвБЛөНјЫЦРұкҙшАҙөДјЫёс№эөНөДПЦПу·ўЙъЈ¬ФЪұЈЦӨ№ӨіМҪЁЙиЦКБҝөДН¬КұЈ¬ұЈХПБЛК©№Ө·ҪөДАыИуЎЈХвёц·Ҫ·Ё»№ҝЙТФИГ»рөзі§ЧЁЧўУЪЧФјәЧФЙнөДТөОс·ўХ№Ј¬І»УГОӘНСБт·Ҫ·ЁСЎФсөИ·ҪГжөДКВЗй“АНРД·СЙс”ЎЈ

БхТХФтИПОӘЈ¬Па№ШЕдМЧҙлК©өДҪЁБўЈ¬ТаДЬУРР§ұЬГвөНјЫЦРұкҙшАҙөДІ»АыТтЛШЎЈ

КЧПИЈ¬ТөЦч»тХЯ№ъјТТӘҪЁБўТ»ёцЧјИлГЕјчЈ¬ИГДЗР©АДуДідКэөДЖуТөөұІ»іЙ“ДП№щПИЙъ”ЎЈХвёцЧјИлГЕјч°ьАЁЈ¬ЖуТөЦКБҝұЈЦӨәН№ЬАнМеПөЎўІЙ№әБчіМ№ЬАнЎўјјКхИЛФұ№ЬАнЎў№©»хМеПөөИ·ҪГжЎЈБхТХТФЦРөзН¶Ф¶ҙп»·ұЈ№ӨіМУРПЮ№«Лҫ(ТФПВјтіЖФ¶ҙп»·ұЈ)Н¶ұк·Ё№ъөзБҰ№«ЛҫФЪ№ъДЪөДНСБтПоДҝОӘАэЎЈ·Ё№ъөзБҰ№«ЛҫТ»ҝӘКјәНФ¶ҙп»·ұЈҪшРРҪ»БчЈ¬Ійҝҙ№«ЛҫПа№ШөДёЕҝцЈ¬БЛҪ⹫ЛҫөД№ӨіМТөјЁЎўјјКхұіҫ°өИЈ»Н¬КұЈ¬»№ЖёЗлөЪИэ·Ҫ№«Лҫ¶ФФ¶ҙу»·ұЈМбҪ»өД№«ЛҫПа№ШЧКБПҪшРРЙуәЛЎЈХыёц№эіМіӨҙпТ»ДкКұјдЈ¬ЧоәуФ¶ҙп»·ұЈЛіАыҪшИлН¶ұкРРБРЎЈ

ёьОӘСПҪчөДКЗЈ¬Ф¶ҙп»·ұЈФЪЧчОӘНв№ъТ»јТНСБт№«ЛҫөД№©»хЙМКұЈ¬»№ҪУКЬБЛТ»јТ°ВөШАыЧЙСҜ№«ЛҫөДЙуәЛЈ¬ЙуәЛөДДЪИЭЙхЦБ°ьАЁБЛФ¶ҙп»·ұЈМṩөДІъЖ·өДёЦІДКЗАҙЧФУЪДДёц№«ЛҫЈ¬ДДТ»ДкөДДДЕъ»хЎЈСПёсөДЧјИл»ъЦЖұЈЦӨБЛХРұк№эіМЦРөДЖуТөөДЦКБҝЈ¬ҙУ¶шұЈЦӨБЛ№ӨіМЦКБҝЎЈ

ЖдҙОЈ¬РРТөұкЧјТӘј°Кұ№ж·¶ЎЈБхТХҪйЙЬЛөЈ¬ҙУ№ъНвНСБтКРіЎөД·ўХ№АъіМҝЙТФҝҙөҪЈ¬Ц»УРПИҪЁБўПа№ШұкЧјЈ¬ІЕДЬұЈЦӨІъТөөДҪЎҝөЎўЕоІӘөШ·ўХ№ЎЈ¶шОТ№ъөДНСБтІъТөұкЧјУлЦ®Па·ҙЎЈКРіЎұ¬ХЁКҪөД·ўХ№Ц®ә󣬹ӨіМЦКБҝұкЧјЎўСйКХұкЧјөИПа№ШұкЧјІЕЗ§әфНт»ҪКјіцАҙЎЈИ»¶шЈ¬ұкЧјДЪИЭФЪҫӯ№эјёДкөД·ўХ№УЦУРВдәуөДјЈПуЎЈ¶шУЙөВ№ъөЩЙӯҝЛВІІ®№«ЛҫҪЁБўөДЕ·ГЛ·АёҜұкЧјЈ¬ТӘЗуНСБтЙиұё·АёҜ·ҪГжҙпөҪ30ДкІ»ҙуРЮЎЈХвЦЦұкЧјј«ҙуҙЩҪшБЛ·АёҜјјКхөД·ўХ№Ј¬Н¬КұИГДЗЩûУРЧКЦКөДЖуТөОЮЛщ¶ЭРОЈ¬ФЪКРіЎЦРұ»МФМӯЎЈ

Чоә󣬹ъјТТӘУРСПёсөД»·ұЈБў·ЁЈ¬¶ФЖуТөәНТөЦчКөК©СПёсөШ№ЬАнЎЈұИИзЈ¬өВ№ъ»·ұЈ·Ё№ж¶ЁЈ¬»рөзі§өДЕФВ·ГҝДкЧоёЯФКРнФЛРР120ёцРЎКұЈ¬ФӯФтЙПҪыЦ№ЙиЦГЕФВ·ЎЈТтҙЛЈ¬ұЈЦӨНСБт№ӨіМөДЦКБҝіЙОӘТөЦчөДЦШЦРЦ®ЦШЎЈТ»ө©НСБтЙиұёіцПЦОКМвЈ¬УЙУЪГ»УРЕФВ·ЙијЖЈ¬»рөзі§өДНЈФЛ»бёшөзі§ҙшАҙҫЮҙуөДЛрК§ЎЈ

ҙЛНвЈ¬¶ФУЪФЪ№ӨіМЦРНө№ӨјхБПөДіР°ьЙМТӘКөК©СПАчөДҙт»чЈ¬ИГПа№ШФрИОИЛОЮ·ЁФЩҪшИлХвёцРРТөЎЈұИИзЈ¬ИХұҫПа№ШБў·Ё·ЗіЈПёЦВЈ¬°ьАЁЙиұёФЪҪЁКұЈ¬ІДБПөДСЎФс¶јУРПа№ШөДТӘЗуЈ¬Из№ы·ўПЦЖуТөЧчјЩЈ¬ЦұҪУНЛіцКРіЎЎЈ¶шОТ№ъДҝЗ°өДПЦФЪИҙКЗЈ¬іЈіЈУРТ»Р©Нө№ӨјхБПөДЖуТөЧцБЛХвёцПоДҝЈ¬ВнЙПёДН·»»ГжИҘІОУлБнНвТ»јТПоДҝөДХРұкЈ¬јМРшОЈәҰІъТөөД·ўХ№ЎЈ

СоГчХдФтұнКҫЈ¬ҪЁБўНкЙЖПоДҝәуЖА№АМеПөЈ¬ТІКЗёДұдДҝЗ°өНјЫЦРұкПЦПуөД·ҪКҪЦ®Т»ЎЈәюДПУАЗе»·ұЈјҜНЕЦҙРРЧЬІГЙкПю¶«ұнКҫЈ¬Ц»УРҪЁБўНкЙЖөДәуЖА№АМеПөЈ¬ТөЦчІЕУРБЛҝЙРЕИОөДТөјЁЖАјшұЁёжЈ¬ІЕДЬ¶ФПа№ШН¶ұкЖуТөҪшРРёьЧјИ·өДЧКЦКөДИПЦӨЎЈДҝЗ°Ј¬ЦР№ъөДПЦЧҙКЗУЙЦР№ъөзБҰБӘәП»бөИРРТөРӯ»бЦчөјөДәуЖА№АІ»ҫЯұёЗҝЦЖБҰЈ¬әуЖА№АПоДҝ·ЗіЈЙЩЈ¬Рн¶аТөЦч»тХЯНСБт№«ЛҫІ»ФёТвЧцәуЖА№АЎЈН¬КұЈ¬УЙУЪәуЖА№АөД·СУГНщНщКЗУЙұ»ЖА№А·ҪіцЗ®Ј¬ЖА№АҪб№ыКЗ·сХжКөУРР§Ј¬ТӘҙтТ»ёцҙуҙуөДОКәЕЎЈТтҙЛЈ¬УЙ»·ұЈІҝГЕөИөЪИэ·ҪЗҝКЖІҝГЕөДҪйИлЈ¬А©ҙуәуЖА№АПоДҝ·¶О§Ј¬КЗұЈЦӨәуЖА№АХжКөЎўУРР§РФөДҙлК©Ц®Т»ЎЈ

BOTНЖРРДЬ·сёДұдХвёцҫЦГжЈҝ

БщәПМмИЪәНФ¶ҙп»·ұЈКЗ2007Дк»рөзі§СМЖшНСБтМШРнҫӯУӘКФөгЖуТөЦ®Т»ЎЈБхТХәНЦмН®ФЪ¶ФBOTДЬ·сҪвҫцөНјЫЦРұкөДОКМвУРЧЕТ»ЦВөДҝҙ·ЁЎЈ

ЦмН®ЛөЈ¬МШРнҫӯУӘөДәГҙҰҫНКЗЈ¬НСБт№«ЛҫНкИ«¶ФНСБтЙиұёөДЦКБҝёәФрЈ¬ЦКБҝФҪёЯЈ¬ЖуТөУҜАыІЕУРҝЙДЬФҪ¶аЎЈХвСщҫНҙУФҙН·ЙПұЬГвБЛНСБтЙиұёЦКБҝІоөДОКМвЎЈ

И»¶шЈ¬МШРнҫӯУӘДҝЗ°ГжБЩЧЕәЬҙуөДЧиБҰЎЈДС¶ИЦ®Т»КЗЈ¬ФЪBOTДЈКҪПВЈ¬НСБтЙиұёөДөШЙПҪЁЦюЛщУРИЁКЗНСБтЖуТөөДЈ¬ө«ЙиұёЛщҙҰөДНБөШКЗөзі§өДЈ¬ХвТвО¶ЧЕЈ¬Иұ·ҰНкХыІъИЁөДЗйҝцПВЈ¬НСБтЖуТөДСТФҙУТшРР»сөГҙыҝоЎЈ¶шБнТ»ёцДС¶ИКЗЈ¬НСБтЙиұёөДФЛУӘКХИлАҙЧФУЪНСБтөзјЫІ№МщөД1.5·ЦЈ¬ХвұКЗ®УЙөзНшЦ§ё¶ёшөзі§Ј¬ФЩУЙөзі§Ц§ё¶ёшНСБтЖуТөЈ¬№вЛ°КХҫНҪ»БЛБҪөАЎЈ

¶ш¶ФУЪТ»ө¶ЗРөД1.5·ЦІ№МщЈ¬БҪјТ№«ЛҫөДАПЧЬТІКЗЦұТЎН·ЎЈБхТХұнКҫЈ¬НСБтөДН¶ЧКЎўФЛУӘіЙұҫИЎҫцУЪәЬ¶аТтЛШЎЈЖдЦРЈ¬»рөзі§К№УГөДГәЦЦәНә¬БтБҝКЗ№ШјьТтЛШЎЈТтҙЛЈ¬1.5·ЦөДІ№МщІ»ДЬТ»ө¶ЗРЈ¬ТӘҝҙКөјКЗйҝцЎЈөҘҫНә¬БтБҝАҙЛөЈ¬№г¶«КЎөзі§К№УГөДГәә¬БтБҝНЁіЈФЪ1ЈҘТФПВЈ¬ТтҙЛЈ¬1.5·ЦөзјЫІ№МщКЗЧг№»өДЙхЦБ»№ҝЙДЬҪЪУаЈ»¶шОчДПөШЗшГәЦЦөДә¬БтБҝҙуФјФЪ3ЈҘЎ«5ЈҘЦ®јдЈ¬30MWөД»ъЧйНСБтіЙұҫҫНФЪ2·ЦЎ«3.5·ЦЦ®јдЎЈ“ҫЩТ»ёцЧојтөҘөДАэЧУЈ¬ЦШЗмКРТ»МЁ30MW»ъЧйЈ¬ТӘК№УГБҪМЁЖӨҙш»ъИҘҙш¶ҜНСБтәуөДёұІъОпҪшИлПВТ»өАИҘіэЛ®·ЦөД№ӨРтЈ»¶шФڹ㶫ʡЈ¬Т»МЁЖӨҙш»ъҝЙТФҙш¶ҜБҪМЁ60MWөД»ъЧйЎЈФмјЫәНФЛУӘіЙұҫІоҫаТ»ПВЧУҫНАӯҝӘБЛЎЈ”БхТХЛөЎЈ

ЦмН®ҪйЙЬЛөЈ¬¶ФУЪБщәПМмИЪІЙУГөДГҫ·ЁНСБтЈ¬НСБтәуөДёұІъОпБтЛбКЗЦШТӘөДУҜАыАҙФҙЎЈ¶шБтЛбөДјЫёсКЗЙППВІЁ¶ҜөДЈ¬ТтҙЛДЬ·сУҜАыәЬҙуіМ¶ИЙПТӘҝҙБтЛбөД“БіЙ«”ЎЈҫЭ№«ЛҫТөјЁПФКҫЈ¬2008Дк6ФВЈ¬КРіЎЙПБтЛбјЫёсҙпөҪ1500ФӘ/¶ЦЈ¬№«ЛҫөДBOTПоДҝУҜАыЛ®ЖҪФЪ0.2Ў«0.5·Ц/¶ИЎЈ¶ш2009ДкЈ¬УЙУЪҪрИЪОЈ»ъөДУ°ПмЈ¬БтЛбөДјЫёсТ»В·ПВ»¬Ј¬ЙхЦБМҪөЧөҪ300ФӘ/¶ЦЎЈ“Из№ыНСБтөзјЫІ№МщәНЖдЛьУЕ»ЭХюІЯІ»ұдөД»°Ј¬800ФӘКЗ№ХөгЎЈ”ЦмН®ЛөЎЈ

№ШЧў¶ю:НСБтЙиК©ДСТФКөКұјаҝШІ»ДЬәцКУөДёұІъЖ·ОЫИҫ

СоГчХдПтјЗХЯұнКҫЈ¬ДҝЗ°Ј¬НСБтКРіЎөНјЫЦРұкКЗТ»ёцҙуОКМвЈ¬ө«КЗІ»ҪцҪцКЗХвТ»ёцОКМвЎЈ¶ФНСБтЙиК©өДјаІвја№ЬІ»өҪО»Ј¬НСБтёұІъОпөДҙҰЦГәНПыДЙТІКЗІ»ҝЙәцКУөДЎЈ

ДҝЗ°Ј¬СМЖшФЪПЯјаІвТЗЖчОҙДЬ·ў»УУҰУРөДР§ДЬәНЧчУГЈ¬өзі§НСБтЙиК©ЦРЈ¬ТСИ«ІҝЕдЦГБЛСМЖшФЪПЯјаІвЧ°ЦГЈ¬№ШјьІҝјюЕдЦГҫщІЙУГҪшҝЪЙиұёЈ¬ІОКэөДЙиЦГТІ»щұҫ·ыәПРРТөұкЧјөДТӘЗуЎЈө«КЗЈ¬ҙУН¶ФЛЗйҝцАҙҝҙЈ¬№КХПВКҪПёЯЎЈУРөДТЗұн(ИзСМіҫ)КэҫЭПФКҫІ»ЧјИ·Ј¬УРөДЙхЦБНкИ«І»ДЬПФКҫЈ¬·ҙУҰІ»іцНСБтЙиК©өДХжКөФЛРРЗйҝцЈ¬Ц»ДЬЖҫҫӯСйҪшРРөчҝШЎЈ

ФЪ№шВҜВҜТӨНСБтіэіҫОҜФұ»бөДөчСРЦР·ўПЦЈ¬Рн¶аөШ·Ҫ»№І»ДЬ¶Ф»рөзі§ҙуЖшОЫИҫОпЕЕ·ЕЗйҝцКөПЦКөКұјаҝШЈ¬¶ФНСБтЙиК©өДја№ЬЙРОҙИ«ГжөҪО»ЎЈФЪөчСРөДіЗКРЦРЈ¬іэІҝ·ЦіЗКРТСУлөұөШ»·ұЈІҝГЕБӘНшЈ¬ІўУлөұөШөзНш№«ЛҫБӘНшНвЈ¬ЖдУаРн¶аҫщОҙУлУР№ШЦч№ЬІҝГЕБӘНшЈ¬¶ФНСБтЙиК©КЗ·сФЛРРЎўФЛРРР§№ыИзәОЈ¬ДСТФКөПЦКөКұјаҝШЎЈ

НСБтёұІъОпПыДЙ·ҪГжЈ¬ОТ№ъТСН¶ФЛөДНСБт№ӨТХЦРТФКҜ»ТКҜ——КҜёа·ЁОӘЦчЈ¬ҙп90ЈҘТФЙПЎЈІҝ·Цөзі§ТСіцПЦНСБтёұІъОпКҜёаОЮҙҰПыДЙЈ¬Ц»ДЬ¶С·ЕәНЕЧЖъөДҙҰЦГ·ҪКҪЎЈФӨјЖөҪ“К®Т»Ое”Д©Ј¬ОТ№ъҪ«УР3ТЪЗ§НЯИјГә·ўөз»ъЧйЕдЦГКҜ»ТКҜ——КҜёа·ЁНСБтЙиК©Ј¬°ҙ1МЁ300MW»ъЧйИјУГә¬БтБҝОӘ1ЈҘөДГәЦЦЈ¬ГҝДкФЛРР5000Ў«6000РЎКұјЖЈ¬Ҫ«ІъЙъНСБтКҜёа4.5НтЎ«5.0Нт¶ЦЈ¬ҪмКұГҝДкҪ«ІъЙъ5000НтЎ«6000Нт¶ЦНСБтКҜёаЎЈИзҙЛҙуБҝөДНСБтКҜёаТӘөГөҪҙҰЦГәНПыДЙКЗІ»ИЭАЦ№ЫөДЎЈјУЦ®Ј¬¶ФНСБтКҜёаөДАыУГФЪҫӯјГХюІЯЙПУлМмИ»КҜёаПаұИОЮУЕКЖҝЙСФЈ¬ИфИОЖдІЙУöѷŻтЕЧЖъөДҙҰЦГ·ҪКҪ·ўХ№Ј¬јИАЛ·СБЛЧКФҙЈ¬ХјУГБЛіЎөШЈ¬УЦ»бІъЙъРВөД¶юҙООЫИҫЎЈ

¶ФУЪёұІъОпПыДЙ·ҪГжЈ¬БхТХұнКҫБЛЧФјәөДҝҙ·ЁЎЈУЙУЪАъК·ФӯТтЈ¬өјЦВ№ъДЪНСБт№ӨТХ90ЈҘКЗКҜ»ТКҜ——КҜёа·ЁЈ¬Гж¶ФХвёцПЦКөОКМвЈ¬Из№ыНЖө№ЦШҪЁЈ¬ОЮТЙКЗІ»ПЦКөөДЎЈЦмН®ТІИПОӘЈ¬ТӘҪвҫцХвёцОКМвЈ¬ТӘПсҙуУнЦОЛ®Т»СщЈ¬Ки¶ВҪбәПЈ¬¶ФУЪҝЙТФІЙУГГҫ·ЁЎў°ұ·ЁөИЖдЛыјјКхМжҙъЈ¬ЗТіЙұҫҪПөНКЗҝЙТФҝјВЗөДЈ»¶ш¶ФУЪҝЙТФНЁ№эјјКхёДФмМбёЯКҜёаЦКБҝЈ¬А©ҙуКҜёаПъВ·өДЈ¬ФтУҰёГҝјВЗёДФмЎЈ

№ШЧўИэ:КЗКўСзОҙБЛ»№КЗІРёюКЈ·№?

ҪьБҪДкАҙЈ¬ТФОдәәҝӯөПөзБҰОӘҙъұнөДТ»Р©ҙуРННСБтЖуТөәНТ»Р©Н¶»ъЙМ·Ч·ЧНЛіцНСБтКРіЎЎЈөұИ»Ј¬Хв№МИ»УРЖуТө»щУЪЧФЙн·ўХ№өДҝјВЗЈ¬И»¶шЈ¬ёь¶аЖуТөКЗ¶ФНСБтКРіЎ·ўХ№ЗұБҰөДҝҙҝХЎЈДЗГҙДҝЗ°өДНСБтКРіЎХжөДКЗІРёюКЈ·№БЛЈҝ

№ъМ©ҫэ°ІЦӨИҜ»ъРөРРТө·ЦОцКҰВАҫкұнКҫЈ¬ДҝЗ°Ј¬ОТ№ъі¬№эТ»°лөД¶юСх»ҜБтЕЕ·ЕАҙЧФ»рөзРРТөЈ¬»рөзКЗНСБтРРТөөДЦчТӘПВУОЎЈ»рөзРРТөНСБтРиЗуЈ¬°ҙКұјдҝЙТФ·ЦОӘБҪ¶О:(1)“К®Т»Ое”ЖЪјд»рөзРРТөНСБтРиЗуЈ¬ЦчТӘУЙ“К®Т»Ое”Па№Ш№ж»®ДҝұкәНТСН¶ФЛНСБтЙиК©өДёДФмРиЗуҫц¶ЁЈ»(2)“К®Т»Ое”Ц®әу»рөзРРТөНСБтРиЗуЈ¬ЦчТӘУЙРВҪЁ»рөз»ъЧйИЭБҝәНТСН¶ФЛНСБтЙиК©өДёДФмРиЗуҫц¶ЁЎЈ

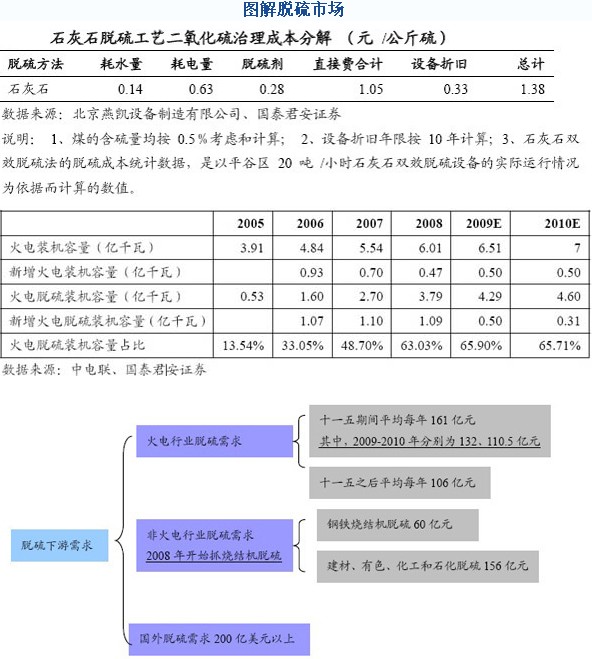

“К®Т»Ое”ЖЪјд»рөзНСБтРиЗу

ёщҫЭЦР№ъөзБҰБӘәП»бНіјЖКэҫЭЈ¬2006Ў«2008Дк»рөзНСБтЧ°»ъИЭБҝ·ЦұрОӘ1.60Ўў2.70Ўў3.79ТЪЗ§НЯЎЈТӘҙпөҪ“К®Т»Ое”№ж»®ТӘЗуЈ¬2009Ў«2010ДкРВФц»рөзНСБтЧ°»ъИЭБҝТӘҙпөҪ0.81ТЪЗ§НЯЎЈ¶шИҘДкЈ¬»·ҫіұЈ»ӨІҝГчИ·ТӘЗу2009ДкРВФц»рөзНСБтЧ°»ъИЭБҝТӘФЪ0.5ТЪЗ§НЯТФЙПЈ¬ДЗГҙ2010ДкРВФц»рөзНСБтЧ°»ъИЭБҝФј0.31ТЪЗ§НЯЎЈ°ҙХХ150ФӘ/З§НЯөДНСБт№ӨіМФмјЫЈ¬2010Дк»рөзНСБтРВФцКРіЎИЭБҝОӘ46.5ТЪФӘЎЈ

УЙУЪНСБтРРТөҙжФЪҫәХщОЮРтЎўҙЦЦЖАДФмөДПЦПуЈ¬әЬ¶аНСБтЙиК©І»ДЬХэіЈФЛЧӘЈ¬ҙпІ»өҪЕЕ·ЕұкЧјЈ¬УРҙэёДФмЈ»¶шХэіЈФЛЧӘөДНСБтЙиК©ФЪФЛРРЦРТІИЭТЧіцПЦКҜёаҪб№ёЎўЙиұёёҜКҙөИОКМвЈ¬РиТӘ¶ЁЖЪјмІйЈ¬ёь»»Па№ШЙиұёЎЈ

ТтҙЛЈ¬јЩЙи“К®Т»Ое”ЖЪјдТСН¶ФЛ»рөзНСБтЙиК©РиТӘёДФмөДұИАэОӘ20ЈҘЈ¬ёДФмҫщјЫОӘ75ФӘ/З§НЯЈ¬ДЗГҙёщҫЭЙПТ»Дк»рөзНСБтЙиК©ҙжБҝЈ¬2010Дк»рөзНСБтЙиК©ёДФмРиЗуОӘ64ТЪФӘЎЈВАҫкұнКҫЈ¬№ъДЪФЪТЫ»рөзНСБт»ъЧйЦРФј1/3өДНСБтЙиК©І»ДЬХэіЈФЛЧӘЈ¬¶шЗТјҙК№КЗХэіЈФЛЧӘөДНСБтЙиК©ФЪФЛРРЦРТІДСГв»біцПЦКҜёаҪб№ёЎўЙиұёёҜКҙөИОКМвЈ¬ЛщТФјЩЙи20ЈҘөДёДФмұИАэКЗәПАнІўЗТКЗұЈКШөДЎЈБнНвёщҫЭБЛҪвөД№ӨіМКөјКЗйҝцЈ¬ёДФмјЫёсУРКұЙхЦБёЯУЪРВҪЁјЫёсЈ¬ЛщТФјЩЙиЖҪҫщёДФмјЫёсКЗРВҪЁјЫёсөДТ»°лЈ¬ТІКЗәПАнЖ«ұЈКШөДЎЈ

ҪбәП»рөзРВФцРиЗуәНёДФмРиЗуЈ¬2006Ў«2010Дк»рөзНСБтРиЗу·ЦұрОӘ169ТЪЎў189ТЪЎў205ТЪЎў132ТЪЎў110.5ТЪФӘЈ¬ЖҪҫщГҝДк161ТЪФӘЎЈ

“К®Т»Ое”Ц®әу»рөзРРТөНСБтРиЗу

“К®Т»Ое”Ц®әуЈ¬ИФ»бУРРВҪЁ»рөз»ъЧйЎЈ¶шёщҫЭ“ИэН¬Кұ”ЦЖ¶ИЈ¬РВҪЁ»рөз»ъЧйұШРлН¬ІҪ°ІЧ°НСБтЙиК©ЎЈјЩЙи2010Дк»рөзЧ°»ъИЭБҝҙп7ТЪЗ§НЯЈ¬Ц®әуГҝДкТФ5ЈҘөДЛЩ¶ИФціӨЈ¬ФтГҝДкРВҪЁ»рөзЧ°»ъИЭБҝ0.35ТЪЗ§НЯЎЈ°ҙХХ150ФӘ/З§НЯөДНСБт№ӨіМФмјЫЈ¬ФӨјЖРВҪЁ»рөз»ъЧйЖҪҫщГҝДкҙшАҙөДНСБтРВФцКРіЎИЭБҝОӘ53ТЪФӘЎЈ

ҙЛНвЈ¬2010ДкД©Ј¬јҙК№»рөзНСБтЧ°»ъИЭБҝҙпөҪ4.6ТЪЗ§НЯЈ¬°ҙХХ7ТЪЗ§НЯ»рөзЧ°»ъЧЬИЭБҝЈ¬ИФУР2.4ТЪЗ§НЯ»рөз»ъЧйГ»УР°ІЧ°НСБтЙиК©ЎЈТтОӘ“К®Т»Ое”ЖЪјдЈ¬іэБЛМШөНБтГәҝУҝЪөзі§НвЈ¬РВҪЁ»рөз»ъЧй¶јұШРлН¬ІҪ°ІЧ°НСБтЙиК©Ј¬ЛщТФХв2.4ТЪЗ§НЯГ»УР°ІЧ°НСБтЙиК©өД»рөз»ъЧй»щұҫКЗ2006ДкЦ®З°өДАП»ъЧйЎЈјЩЙиХвР©АП»ъЧй50ЈҘРиТӘ°ІЧ°НСБтЙиК©Ј¬°ҙХХ150ФӘ/З§НЯөДНСБт№ӨіМФмјЫЈ¬ХвР©АП»ъЧйҝЙТФҙшАҙНСБтРВФцКРіЎЧЬИЭБҝ180ТЪФӘЈ¬Из№ы·Ц10ДкҪЁЙиЈ¬ЖҪҫщГҝДкНСБтРВФцКРіЎИЭБҝ18ТЪФӘЎЈ

ёщҫЭ“К®Т»Ое”№ж»®Ј¬2010ДкД©»рөзНСБт»ъЧйҙжБҝОӘ4.6ТЪЗ§НЯЈ¬јЩЙиГҝДк10ЈҘөДёДФмұИАэәНЖҪҫщ75ФӘ/З§НЯөДёДФмјЫёсЈ¬ДЗГҙ»рөзНСБтёДФмКРіЎЖҪҫщГҝДкөДИЭБҝУР35ТЪФӘЎЈҝјВЗөҪәуҪЁНСБтЙиК©өДЦКБҝҪПәГЈ¬ЛщТФ“К®Т»Ое”Ц®әуНСБтЙиК©өДёДФмұИАэУҰёГҪП“К®Т»Ое”ЖЪјдөНЈ¬¶шДҝЗ°НСБтЙиК©ЙијЖөДК№УГКЩГьФЪ10Ў«20ДкЈ¬ФӨјЖ10ДкҝП¶ЁТӘҙуРЮЈ¬ЛщТФјЩЙи“К®Т»Ое”Ц®әу10ЈҘөДёДФмұИАэКЗәПАнЖ«ұЈКШөДЎЈ

ҪбәП»рөзРВФцРиЗуәНёДФмРиЗ󣬓ʮһОе”Ц®ә󣬻рөзНСБтРиЗуЖҪҫщГҝДкөДКРіЎИЭБҝУР106ТЪФӘЎЈ

ЖдЛыРРТөНСБтРиЗу

“К®Т»Ое”ЖЪјдЈ¬№ъјТ·З»рөзНСБтЦШөгФЪёЦМъРРТөЈ¬¶шЙХҪб№эіМЦРЕЕ·ЕөД¶юСх»ҜБтФјХјёЦМъРРТөЧЬЕЕ·ЕБҝөД60ЈҘТФЙПЎЈТтҙЛёЦМъРРТөөДЙХҪб»ъСМЖшНСБтКЗЦШөгЎЈ

ДҝЗ°Ј¬ОТ№ъ№ІУРЙХҪб»ъ400¶аМЧЎЈ“К®Т»Ое”ЖЪјдЈ¬°ҙХХ¶юСх»ҜБтјхЕЕДҝұкФрИОКйөД№ж¶ЁЈ¬12јТёЦМъЖуТөЎў14МЁЙХҪб»ъТӘКөК©НСБтЦОАнКҫ·¶№ӨіМЎЈДҝЗ°Ј¬ЙХҪбНСБт№ӨіМөДФмјЫФЪ3000Нт~8000НтФӘЦ®јдЈ¬јЩЙиЖҪҫщФмјЫОӘ5000НтФӘФӘЈ¬ДЗГҙ“К®Т»Ое”ЖЪјдЈ¬Ҫц14ёцКҫ·¶№ӨіМҫНУР7ТЪФӘөДКРіЎҝХјдЎЈјЩЙиЛщУРЙХҪб»ъЦРУР30ЈҘРиТӘКөК©НСБтЦОАнЈ¬ДЗГҙХыёцёЦМъРРТөЙХҪб»ъНСБтКРіЎҝХјдФј60ТЪФӘЎЈ

ҙЛНвЈ¬ҪЁІДЎў»Ҝ№ӨЎўУРЙ«ЎўКҜ»ҜРРТө¶юСх»ҜБтәПјЖЕЕ·ЕБҝКЗёЦМъРРТөөД2.6ұ¶Ј¬°ҙҙЛұИАэЈ¬ҙЦ№АХвР©РРТөНСБтКРіЎҝХјдОӘ156ТЪФӘЎЈјУЙПёЦМъЈ¬Хв5ёцЦШөг·З»рөзРРТөНСБтКРіЎҝХјдЧЬјЖФј216ТЪФӘЎЈ

ҙУТФЙП·ЦОцҝЙТФҝҙіцЈ¬»рөзНСБтФЪ“К®Т»Ое”ЖЪјд»сөГБЛҝмЛЩ·ўХ№Ј¬ЛжЧЕ»рөзНСБтЧ°»ъИЭБҝөДМбёЯЈ¬»рөзНСБтКРіЎұдРЎЈ¬ө«ИФУРі¬№э100ТЪФӘөДКРіЎҝХјдЎЈ¶шЗТЛжЧЕ·З»рөзНСБтКРіЎҝӘНШЈ¬НСБтРРТөөДФціӨУРРВөДҝХјдЎЈ

ТтҙЛЈ¬КРіЎОЮРи№э·ЦөЈУЗНСБтКРіЎҝХјдО®ЛхЈ¬ХыёцНСБтКРіЎРиЗуҝП¶ЁФЪ°ЩТЪФӘТФЙПЈ¬¶шЗТИз№ыҝјВЗөҪіцҝЪТтЛШЈ¬ХыёцРиЗуҝХјдУҰёГұИ“К®Т»Ое”ЖЪјдҙуЎЈ

|

К№УГОўРЕ“ЙЁТ»ЙЁ”№ҰДЬМнјУ“№ИМЪ»·ұЈНш”