“垃圾围城”形势严峻 垃圾发电成环保行业新宠

随着我国城镇化率提高,城市规模日益扩大,人口数量急剧增加,“垃圾围城”的形势亦越发严峻。在此背景下,凭着“减量化、无害化、资源化”的优势,垃圾发电越来越受重视,正成为整个固废领域乃至环保行业的新宠。

垃圾发电项目获关注

2012年以来,曾因环境问题发展受阻的垃圾焚烧发电项目出现一股投建潮。据不完全统计,2014年我国中标/签约垃圾焚烧发电项目数约为44个,2015年垃圾焚烧发电中标/签约项目约为74个,2016年,垃圾焚烧发电中标/签约项目约为147个。

2012-2016年中国垃圾发电中标/签约项目规模(单位:个)

资料来源:《前瞻产业研究院垃圾发电行业报告》

区域分布来看,2012年以前,中国垃圾发电项目主要集中东南地区大型城市,但2012年以后,不仅是南京等东部大型城市,还有包括湖南株洲、安徽合肥、山西太原等二线城市以及甘肃兰州、金昌,四川崇州等西部地区的垃圾焚烧发电项目开始纷纷启动。

可见,2012年以来,我国进入垃圾发电的黄金时期,各省会及中心城市都在投资建设或筹建垃圾焚烧发电厂,其主要原因之一是垃圾发电行业较高的投资回报率,盈利能力较强。垃圾焚烧发电的利润,一部分来源于垃圾处理费补贴,另一部分来源于上网电价收入。

垃圾发电项目经营状况

近些年是垃圾发电行业发展的高潮期,项目投资不断加大,企业在垃圾发电业务领域的盈利能力不断增强。由于垃圾发电业务是大多数公司的众多业务之一,因此不能将企业利润总额直接相加得出行业利润总额。

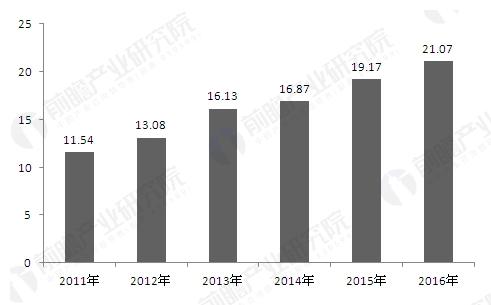

采用上市公司分行业比例,及公司在行业中的市场份额等比例,进行推算现阶段我国垃圾发电行业的盈利水平得出,近年来,我国垃圾发电行业盈利水平呈现逐年上升的态势,2015年,我国垃圾发电行业利润总额为19.17亿元,同比增长15.63%。2016年,我国垃圾发电行业利润总额为21.07亿元,同比增长9.91%。

2011-2016年中国垃圾发电行业利润总额及其增速走势图(单位:亿元)

资料来源:《前瞻产业研究院垃圾发电行业报告》

同时,由于我国城市生活垃圾处理行业起步较晚,并且工艺技术复杂,市场竞争并不充分,因此目前我国城市生活垃圾处理行业总体毛利率处于较高水平。

垃圾发电行业前景预测

2010年,我国垃圾焚烧处理能力为8.96万t/d,2014年达到15.34万t/d,核算得出其复合增长率为14.39%。根据比例以及历史数据,采用多项式拟合,预测到2022年,中国垃圾发电焚烧处理能力将接近43万t/d。

未来随着新建产能相继投运,将从建设和运营两个方面带来增量市场。根据25%的产能投放增速假设,预计2017年有望达到39万t/d产能。建设期间,假设每吨日产能需要投入40万。运营期间,假设每吨垃圾处置补贴费用为85元/吨,每吨上网电价0.65元/度,每吨垃圾发300度电,电量上网率为80%,则处理每吨垃圾收入241元。

综合以上假设,同时考虑存量和增量市场,可大致估算出垃圾焚烧发电行业市场空间2015-2017年分别为416亿、520亿、650亿元。到2022年,预计我国垃圾发电行业建设市场空间为763亿元,运营市场空间达836亿元。总市场规模将接近1600亿元。

2017-2022年垃圾发电行业市场规模预测(单位:亿元)

资料来源:《前瞻产业研究院垃圾发电行业报告》

使用微信“扫一扫”功能添加“谷腾环保网”