“十一五”期间我国环保产业市场发展状况

摘 要:阐述了“十一五”期间我国环保产业发展的市场环境及环保产业的发展状况,分析了近期国内环保产业发展的特点以及环保产业技术市场现状,对我国环保产业今后的发展进行了展望。

关键词:“十一五”,环保产业市场,发展状况

1 “十一五”期间我国环保产业发展的市场环境

“十一五”以来,党中央提出转变经济发展方式,全面落实科学发展观,建设生态文明,构建资源节约型和环境友好型社会,国民经济的环境属性成为建设和谐社会的重要内容,环境保护被提升到了更加突出的位置。环境保护措施和力度的不断加强,极大地促进了环保产业的发展。环保产业是环境保护的物质基础和技术装备保障,也是扩内需、保增长、调结构的重要方面。

1.1 实现“十一五”环境保护目标和全面落实节能减排,为环保产业营造了巨大的需求空间

《国民经济和社会发展第十一个五年规划》提出了“十一五”期间单位国内生产总值能耗降低20%、主要污染物排放总量减少10%的约束性指标。2007年国务院发布《节能减排综合性工作方案》,全面系统地提出了“十一五”期间的减排任务,对城市污水和工业废水处理、再生水利用、脱硫、垃圾焚烧、填埋气体发电、垃圾资源化等重要领域,以及钢铁、有色、煤炭、电力、石油石化、化工、建材、纺织、造纸、建筑等重点行业的减排工作提出了明确的要求。“十一五”期间,将新增城市污水日处理能力4500万吨、再生水日利用能力680万吨,形成城市污水COD日削减能力300万吨、工业废水COD日削减能力140万吨;投运脱硫机组3.55亿千瓦,其中,新建燃煤电厂同步投运脱硫机组1.88亿千瓦;现有燃煤电厂投运脱硫机组1.67亿千瓦,形成日削减二氧化硫能力590万吨。按照《国家环境保护“十一五”规划》,将重点建设实施危险废物和医疗废物处置工程、铬渣污染治理工程、城市污水处理工程、城市垃圾处理工程、燃煤电厂及钢铁行业烧结机烟气脱硫工程、重点流域水污染防治工程、重点生态功能区和自然保护区建设工程、核与辐射安全工程、农村小康环保行动工程,以及环境监管能力建设工程等十大环境保护工程。

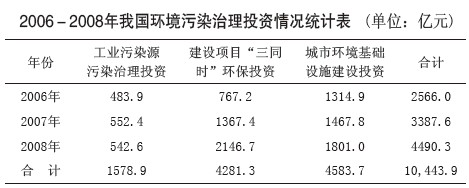

1.2 环境保护投资大幅度持续增加,直接拉动了环保产业的现实市场需求

按照《国家环境保护“十一五”规划》提出的任务和要求,为实现规划确定的目标,约需要环境污染治理投资15,300亿元,占同期国内生产总值的1.35%。截至 2008年,环境污染治理投资已达10,443.9亿元,占“十一五”污染治理投资总额的68.3%。2008年,我国环境污染治理投资为4490.3亿元,占当年国内生产总值的 1.49%,环境污染治理投资总量比2006年、2007年分别增加了75%和32.6%,占当年国内生产总值的比例分别提高了0.27%和0.13%。 2006年至2008年我国环境污染治理投资情况见下表。

|

“十一五”期间,国家将投资3336亿元实施环境保护重点工程建设。

2004-2008年,中央环境保护专项资金60亿元重点支持污染防治新技术新工艺推广应用项目、集中饮用水源地保护项目、区域环境安全保障项目、建设社会主义新农村项目、小康环境保护行动项目等。2007年起,国家启动了中央财政主要污染物减排专项资金,共投资 26.6亿元用于支持主要污染物减排监测、指标和考核三大体系建设与运行。新增了城镇污水处理设施配套管网以奖代补资金,中央财政通过转移支付方式下拨专项资金,用于规划内污水处理设施配套管网建设。2008年设立农村环保专项资金,共安排5亿元支持700个村镇开展环境综合整治和生态示范建设。2008年底,为应对国际金融危机,国家出台了促进经济平稳较快增长的十项措施和4万亿元一揽子经济刺激计划,其中2100亿元用于节能减排和生态工程项目。“十一五”前三年,共安排中央预算内投资336亿元、中央财政资金505亿元支持节能减排重点工程建设。2008年四季度以来安排的三批中央投资中,用于城镇污水、垃圾处理设施和污水管网工程、重点流域水污染防治、十大重点节能工程、循环经济和重点工业污染治理的资金共224亿元。

1.3 颁布实施各类环境技术经济政策,引导和促进了环保产业的发展

(1)引导鼓励性政策

调整发布了《产业结构调整指导目录》、《当前国家鼓励发展的环保产业设备(产品)目录》、《外商投资产业指导目录》、《中西部地区外商投资优势产业目录》、《国家重点节能技术推广目录》、《清洁生产技术目录》、《资源综合利用目录》等引导性政策,并把发展环保产业作为其中的重要内容;建立政府绿色采购制度,引导绿色生产和消费;鼓励环境技术的开发、引进消化,促进国际环境技术交流与合作等。

(2)污染防治技术性政策

“十五”以来,原国家环保总局制定和发布了城市污水、燃煤二氧化硫、印染废水、危险废物、柴油车、摩托车、制革毛皮工业等17项污染防治技术政策;制定了《医疗废物集中焚烧处置工程技术规范》、《医疗废物高温蒸汽集中处理工程技术规范》、《火电厂烟气脱硫工程技术规范》等33项工程技术规范;制(修)定了90多项环境保护产品技术要求和70多项环境标志产品技术要求。这些技术政策、标准、规范的颁布实施,极大地促进了相关领域环保治理技术及产业化的发展。

(3)与环境相关的经济政策

在市场经济条件下,通过实施税费、信贷、投资等方面的优惠政策,推动环保产业的发展。火电脱硫机组上网电价补助政策、电厂脱硫贷款贴息政策、节能发电调度办法、环境保护专用设备企业所得税优惠政策、环境保护节能节水项目企业所得税优惠政策、部分环保产品减免增值税、出口退税、进口免征所得税政策以及调低小排量乘用车车辆购置税、实施政府绿色采购、节能产品惠民工程、上市环保审查、环保风险信贷、财政以奖代补、排污收费、排污权交易、绿色保险等一系列财政、价格、金融、税收、贸易的新经济政策。这些政策的落实,极大地带动了环保产业的技术进步,扩大了市场空间。

2 我国环保产业发展现状

我国环保产业经过多年的发展,特别是“十五”以来,国家加大了对电力、水泥、钢铁、化工、轻工等重污染行业的治理力度,加强了对城镇污水、垃圾和危险废物集中处置等环境保护基础设施的建设投资,有力地拉动了环保产业的市场需求,产业总体规模迅速扩大,领域不断拓展、结构逐步调整、整体水平有较大提升,运行质量和效益进一步提高。已经从初期的以“三废治理”为主,发展为包括环保产品、环境服务、洁净产品、废物循环利用,跨行业、跨地区,产业门类基本齐全的产业体系。据不完全统计和测算,2008年我国环保产业从业单位3.5万余家,从业人员300多万人,产业收入总额达到8000亿元。

2.1 近期我国环保产业发展的特点

(1)供给能力明显提升

国内的环保产业供给能力明显提升,现已经基本适应国家污染控制和经济社会发展的战略需求,具备了为治理工业污染、城市污染和生态保护提供各类环境工程技术和污染治理装备的能力。

(2)环保技术水平不断提高

通过自主研发与引进消化相结合,我国环保技术与国际先进水平的差距不断缩小,主导技术与产品可以基本满足市场的需要,掌握了一批具有自主知识产权的关键技术。在大型城镇污水处理、工业废水处理、垃圾填埋、焚烧发电、除尘脱硫、噪声与振动控制等方面,已具备依靠自有技术进行工程建设与设备配套的能力。

(3)产业领域逐步扩展

环保设施运营服务、环境友好技术和产品、清洁生产技术、循环经济支撑技术等支持产业结构优化升级的技术得到了一定的发展。

(4)市场化进程加快,环境服务业得到较快发展

通过城镇污水处理、垃圾处理等污染治理设施市场化、社会化运营等措施,扩大了环保投资来源,提高了环境治理的效益和效率。

2.2 我国环保产业技术市场现状

(1)水污染防治领域

我国水污染防治的常规工艺技术水平与国际基本同步,A/O法、A2/O法、SBR、氧化沟、接触氧化、膜生物反应器等各类生物处理技术和各类物理、化学和物化处理技术已广泛应用于工程实践。部分特殊污染物处理技术、膜技术、紫外线消毒技术等部分关键技术及设备与国际先进水平有一定差距,部分高端产品尚依赖进口。据测算, 2008年我国水污染治理产品产值约300亿元,从业人数近 10万人;水污染治理工程建设与服务产值约1000亿元,从业人数约100万人。

(2)大气污染治理领域

我国的电除尘技术已广泛应用于电力、建材、钢铁、冶金、轻工以及工业锅炉等领域。电除尘器产品已出口到 30多个国家和地区。在供电电源制造及检测调试、脉冲供电、开关电源、计算机智能控制系统的研发方面取得了较大进展,电除尘本体设备的加工工艺以及关键部件、配套产品的加工性能等与国外相比仍有差距。

在袋式除尘领域,我国已开发出满足不同需要的多种袋式除尘工艺,并成功应用于钢铁、水泥等行业的常温及高温含尘烟气、垃圾焚烧烟气净化、火电厂脱硫除尘等领域。大型脉冲袋式除尘器及滤袋缝制技术已达国际先进水平。袋式除尘的主机、滤料、滤袋及配件已出口到许多国家。部分滤料的纤维原料还需进口。

在烟气脱硫领域,我国已拥有30万千瓦火电机组自主知识产权的烟气脱硫主流工艺技术。石灰石-石膏湿法烟气脱硫工艺中的关键设备,如浆液循环泵、真空皮带脱水机、气气换热器等,已具备较强的研发和生产加工能力。脱硫工程配套设备的国产化率已达90%以上。尚缺乏具备自主知识产权的大型火电机组脱硫工艺技术,部分关键部件尚依赖进口。

在火电厂氮氧化物控制方面,通过引进消化和自主开发,烟气脱硝技术已在工程建设中得到应用。但缺乏拥有自主知识产权的烟气脱硝技术,催化剂主要依靠进口,技术设备国产化率低。

在有机废气治理、室内空气污染治理方面,由于起步较晚,治理技术水平较低,与国外相比差距较大。部分技术尚处于研究阶段。

在机动车尾气净化方面,可满足部分在用车尾气净化要求,摩托车净化大部分采用国内技术产品,新车基本采用国外技术产品。企业规模、技术水平均不能满足机动车发展的需要。

总体来说,在脱硝技术开发应用、有毒有害气体控制、柴油车污染物控制、高温滤料生产等技术设备领域,还处于发展应用前期,在重金属污染、二噁英和其它持久性污染物控制技术方面还处于研究开发起步阶段。

据测算,20 08年我国电除尘器和袋除尘器产值约 300亿元,烟尘治理工程建设与服务业产值约30亿元,从业人数近10万人。2008年新增火电机组脱硫需求170亿元,改造需求40亿元;非火电脱硫市场约200亿元;脱硝工程合同总额约40亿元。有机废气治理行业产值约15亿元。

(3)固体废物处理处置领域

我国的固体废物处理处置技术近年来发展较快,开发了中小型回转窑焚烧等技术,大型城市垃圾焚烧技术已实现国产化,垃圾填埋仍是我国垃圾处理的主导技术。在危险废物和医疗废物处理方面总体上还处于探索和起步阶段,危险废物和医疗废物处置技术水平与发达国家尚有一段差距。固体废物处理利用装备水平相当于先进国家上世纪80年代水平,部分产品相当于国外上世纪90年代中期水平,少量设备接近国际先进水平。据统计,2008年我国工业固体废物处理处置产值约450亿元,生活垃圾处理产值约100亿元(不含垃圾清运),从业人员共约50万人。

(4)噪声与振动控制领域

我国的噪声与振动控制技术与国际水平相当,近年来在城市交通噪声治理、声学材料等领域取得长足进步。自主研究开发的微穿孔板吸声、消声结构已达国际领先水平。在有源噪声与振动控制和声源控制技术方面还处于研究阶段,电磁污染、热和光污染的控制技术还处于发展初期,尚未形成市场化规模。2008年噪声控制市场规模约60亿元,从业人数1.5万人。

(5)环境监测仪器

我国的大气污染源和空气质量连续监测系统、水污染源和水环境质量连续监测系统、声环境质量连续监测系统、污染治理设施过程控制技术、各种采样仪等的开发和生产能力、技术水平均有了较大发展,基本实现了产业化应用。但总体技术水平仍较低,缺乏核心技术,在产品的质量、性能稳定性、配套性等方面有较大差距。2008年环境监测仪器市场规模约22亿元,从业人数不到1万人。

3 我国环保产业发展展望

3.1 环保产业发展预测

未来我国环保产业结构将进一步调整,资源节约型产品、洁净产品的生产和资源综合利用技术将继续迅速发展;环境服务业的规模将逐步扩大。与国家环境保护重点工程建设相关的产品和技术将得到有利的发展机遇,如重要流域和城市的环境自动监测、重点污染源的在线监控、危险废物和医疗废物的集中处置、城镇生活垃圾的分类收集、储运和处理、城市污水处理厂和排水管网的建设、燃煤电厂脱硫设施等。大力开发与污染控制、生态保护和风险防范有关的高新技术、关键技术、共性技术。

目前,国家已经启动“十二五”环境保护规划的编制工作。据初步估算,“十二五”期间环保投资需求约为3.1万亿元,约占同期GDP的1.35%,年均环保投资 6200亿元左右。

预计未来一段时期,环保产业将继续保持年均15%以上的增长速率。“十一五”末(2010年),环保产业产值将超过11,000亿元。其中,环保装备产值1200亿元,环境服务产值1000亿元,资源综合利用产值6600亿元,洁净技术产品产值2500亿元。

3.2 我国环保产业发展的重点领域

(1)环境污染防治与生态保护

1)水污染防治:严格控制COD、氨氮、重金属等污染物的排放。开发城市生活污水、中小城镇、农村生活污水处理高效节能技术和成套设备;开发造纸、化工等工业行业难降解废水处理、回用和“零”排放技术;发展高效生物处理成套装置,在固液分离、膜分离等关键技术和材料领域取得突破。

2)大气污染防治:继续加大重点行业微粒物、SOX、 NOX、工业有机废气(POPs)和重金属等污染物减排技术、材料、装置的开发应用和工程建设。扶持具有自主知识产权的SCR技术,加强国产催化剂的生产和研发,发展适合我国国情的低成本NOX控制技术、燃煤和有色冶炼废气汞防治技术及装备。

3)固体废物污染防治:推广生活垃圾分选和预处理、垃圾焚烧、渗滤液处理、污泥处理实用技术;开发危险废物处置技术和装备;推动废旧家电、废塑料、废轮胎、农村废弃物等可再生资源综合利用和工业废物的循环利用。

4)物理污染防治:推广应用城市交通噪声、轨道交通噪声与振动控制技术,建筑噪声治理技术、材料和结构;开发电磁污染控制技术、光和热污染控制技术等。

5)环境监测:加快环境质量监测网络设施建设、重点流域和重点污染源自动监控设施建设;加快环境应急监测和污染源在线监测技术和装备的开发应用。

6)生态保护:加大生态功能区保护、流域治理、海岸带生态保护、植被恢复、生态恢复与土地复垦、生物多样性和生物安全支撑等领域的技术开发。

7)农村污染防治:开发适合农村饮用水源保护、生活污水、垃圾、畜禽养殖、土壤污染治理的技术和装备。通过不同类型的工程示范,加快推进农村污染治理和环境综合整治的进程。

(2)环境服务业

建立健全环境服务体系,推进环境政策与战略咨询、企业环境管理咨询和环境技术评估。规范环境服务业经营,加强对环境工程、设施运营、环境监测服务的监督,提高服务能力和水平。推行烟气脱硫、城镇污水、垃圾处理、危险废物处理处置等领域的社会化建设和运营。

(3)资源循环利用和发展循环经济

加快资源循环利用技术与装备的研发和推广应用,加快固体废弃物资源化产品、再生资源制品、再制造产品和有机废弃物资源化产品发展。在工业行业全面推进清洁生产技术、绿色设计与制造技术等。开发和推广有利于节能减排和有益、不损害人体健康的绿色技术产品、低碳产品、低污染日常消费用品等产品,进一步引导和推动绿色消费。

参考文献:

[1] 环境保护部科技标准司,中国环境保护产业协会.环境保护技术发展报告[R]. 北京:中国环境科学出版社,2008.

[2] 中国环境保护产业协会.中国环境保护产业发展报告[R].中国环保产业, 2008.

(本文作者来自中国环保产业协会)

使用微信“扫一扫”功能添加“谷腾环保网”