“质”“量”双翼助污水处理业快速发展

《十二五规划纲要》等文件对污水处理行业提出了“四个提高”要求:提高污水处理率、污水排放标准、再生水回用率和污泥无害化处理率。“四个提高”在“量”和“质”两方面对污水处理行业提出了更高的要求,由此将催生相关行业、公司的投资机会。预计2011年至2015年污水处理产能需增长63%,即保持10%的年均复合增长率。

“十二五”期间污水处理存在较大供需缺口 |

挑战与机遇并存

环保部公布的数据显示,2009年我国地表水污染依然较重。七大水系均受到不同程度的污染,其中,海河、辽河和黄河的受污染程度最为严重。湖泊主要污染指标为总氮和总磷,富营养化问题突出,其中,受污染最严重的是三湖(即太湖、滇池和巢湖)。

水资源受污染程度严重,对城市经济社会可持续发展构成了严重威胁。将污水进行处理后再行排放,减少对环境的污染,是解决此问题最直接、有效的方法。

虽然“十一五”期间水环境治理取得了一定的成效,但我国水污染现状依然严峻,“十二五”期间污水处理行业面临更大的挑战。《“十二五”规划纲要》、《“十二五”主要污染物总量控制规划编制技术指南(征求意见稿)》(以下简称《指南》)等产业政策对污水处理行业提出了更高的要求,这些要求可以概括为“四个提高”:提高污水处理率、提高污水排放标准、提高再生水回用率和提高污泥无害化处理率。

污水处理行业是典型的公用事业,因此其主要驱动因素是产业政策。《十二五规划纲要》、《指南》等文件提出的“四个提高”的要求,将促进污水处理行业两个方面的发展,一个是“量”,另一个是“质”。“量”是指,污水处理率提高的要求将带动污水处理产能的增加。“质”是指,污水排放标准的提高、再生水回用率的提高、污泥无害化处理率的提高都将对污水处理效果提出更高的要求。

供需缺口蕴藏投资机会

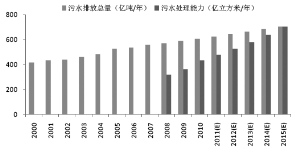

“十二五”期间污水处理行业“量”的提升归因于污水处理率提高的要求。受经济结构调整、产业技术进步和污染控制措施得力等因素的影响,我国在工业污染治理方面取得了较大的进步,近四年工业污水排放量出现下滑势头。与此相反,我国生活污水排放量呈现出逐年增加的态势,这主要归因于我国城市化进程的加快和人民生活水平的提高。2009年,城市生活污水排放量为354.7亿吨(同比增速高达7.5%),占到全国污水排放总量的60%。

我们分析,随着我国人口的不断增加、城市化进程的继续推进和人民生活水平的进一步提高,城镇生活污水排放量将平稳增长,成为新增污水排放量的主要来源。

2009年,全国污水排放量为589.1亿吨,按照污水排放量每年以3%的速度增长、2015年城镇污水处理率平均值为80%、污水处理设施平均负荷率为80%计算,到2015年全国污水处理能力需达到703.4亿立方米/年,即2.04亿立方米/日。相比2010年全国1.25亿立方米/日的污水处理能力,2011年至2015年,污水处理能力需保持10%的年均复合增长率。即“十二五”期间,污水处理产能需增加63%才能满足污水处理的需求。

《十二五规划纲要》和《指南》明确规定了“十二五”期间污水处理率的增长目标,污水处理率提高的要求将有效带动污水处理行业“量”的提升。在污水排放量预计将稳步增长的背景下,想要提高污水处理率,唯有提高污水处理量。提高污水处理量可通过以下两个途径:增加污水处理产能、提高污水处理设施负荷率。增加污水处理产能将拉动污水处理设施的建设,构成污水处理设施新增“量”。提高污水处理设施负荷率,关键是完善污水管网的建设,这部分构成污水管网新增“量”。

新建大量污水处理设施,受益最大的是处于污水处理子行业产业链中游的污水处理工程建设企业。处于上游的污水处理设备和污水处理剂细分行业,存在产品多样化和市场分散化的特点,因此受益程度较弱。完善污水管网建设,以提高污水处理设施负荷率,受益最直接的是处于产业链上游的污水管网生产企业。因此,我们看好处于产业链上游的污水管网生产企业和处于中游的污水处理工程建设企业。

城镇生活污水将是我国新增污水排放量的主要来源,因此,“十二五”期间新增污水处理设施中市政污水处理厂将占多数。此外,污水处理行业具有明显的地域性特征,在污水处理产能将大幅增长的背景下,具有强大的外埠业务拓展能力的企业将占据先发优势。市政污水处理工程建设由市政污水处理企业承担,他们不仅从事污水处理工程的建设,通常也负责此污水处理设施的运营,同时覆盖产业链中、下游两个环节。“十二五”期间我国污水处理产能的大幅增长最直接的受益者将是外埠拓展能力强的市政污水处理企业。

MBR行业快速发展

国家对“十二五”期间污水处理的“质”提出了更高的要求,这包括提高污水排放标准、提高再生水回用率、提高污泥无害化处理率。提高污水排放标准、提高再生水回用率是对污水处理厂出水水“质”提出的要求,提高污泥无害化处理率是对污水处理行业实际减排“质”量提出的要求。

|

|

为了达到国家规定的污水处理厂出水水质要求,污水处理设施的升级改造势在必行,污水处理设施升级改造关键是对污水处理工艺进行改进。

污水处理工艺包括活性污泥法、生物膜法、物理化学法等多种方法。活性污泥法分为,传统活性污泥法、缺氧-好氧法(A/O)、厌氧-缺氧-好氧法(A2/O)、氧化沟法和序批式活性污泥法(SBR)等。目前,氧化沟法、A2/O法、SBR法在国内的市场份额较大,为国内市场的三种主流污水处理技术。

MBR技术是公认的当今世界最前沿高效的污水处理与资源化技术之一,非常适合我国正在推进的提高水污染治理水平和促进水循环利用的要求。我们判断,受益于污水处理标准的提高,“十二五”期间MBR技术存在巨大的发展空间。

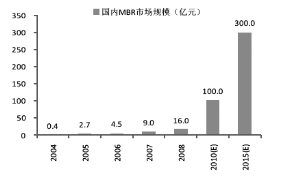

据专家预测,国内MBR市场需求将以50~100%的年增速高速增长,大大高于国际平均增长率。2008年,国内MBR市场规模为16亿元。2010年,国内MBR项目的市场需求预计将达到100亿元,占污水处理市场的份额将达到8%,2015年的市场需求将达到300亿元,占污水处理市场份额将达到27%,将较多地替代传统技术,跃升到国内污水处理主流工艺技术的行列。

MBR技术包括膜材料制造技术、膜组器设备技术和MBR工艺技术三大技术领域。其中,膜材料是核心,技术难度最大。目前,国内MBR项目中采用的膜,35.3%由国内企业提供,其他64.7%由外资企业提供。在未来的发展中,国内膜产品对国外产品有较大的替代空间。目前,国内的膜生产商主要有碧水源、天津膜天膜、杭州明清环保等公司。

使用微信“扫一扫”功能添加“谷腾环保网”