煤炭行业数据统计

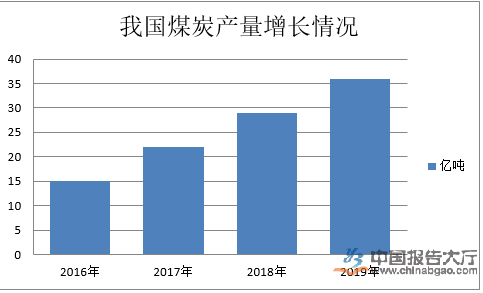

在矿难等供给扰动结束,我国煤价重回下行通道,产品产量约36.8亿吨,交易价格指数为138.95点,流通环节成本占比超过50%,以下是煤炭行业数据统计分析。

煤炭行业分析指出,我国煤炭的生产地、消费地天然分离,且去产能导致供给向资源优势区域集中,煤炭跨区域调运的需求进一步增加。根据《煤炭工业发展“十三五”规划》,全国煤炭开发的总体布局是压缩东部、限制中部和东北、优化西部。

2019年,我国煤炭产量为36.8亿吨,同比增长4.5%。煤炭行业数据统计指出,我国煤炭消费量同比增长1%。煤炭价格在合理区间波动,动力煤中长期合同价格(5500大卡下水煤)稳定在绿色区间,全年均价558.5元/吨,比上年下降9.5元/吨。

从产量分布来看,不同煤炭产地原煤产量分化明显,吉林、陕西、内蒙古、宁夏、贵州煤炭产量同比增长较快,分别为75.7%、18.7%、15.9%、8.5%、5.7%;重庆、湖北、江西、湖南、北京煤炭产量同比降幅较大,分别为51.5%、41.1%、40.7%、38.6%、35.6%。在全国25个原煤生产地区中,内蒙古、贵州、云南、陕西、宁夏原煤产量同比增速超过5%;其他20个地区原煤产量同比下降。其中,江西、湖北、重庆降幅超过30%。

从进口数量来看,煤炭进口量同、环比均增加。2019年进口煤炭2547万吨,比去年同期增加387万吨,同比增长17.9%;比去年增加313.4万吨,环比增长14.0%。1-12月份,进口煤炭1.46亿吨,同比增长9.9%。12月,出口煤炭35.3万吨,比上月减少18万吨。1-12月,出口煤炭236.5万吨,比去年同期减少301.5万吨。

截至2019年12月,我国已建成21条(8交13直)特高压线路,在建的6条(4交2直)计划于2020年全部投产。煤炭行业数据统计指出,已经建成的特高压输入电量分别占江浙沪全年发电量39.15%,广东省的15.44%,山东省的30.44%和京津的36.83%。

预计到2020年,东部地区煤炭产量1.7亿吨,煤炭消费量12.7亿吨,净调入煤炭11亿吨;东北地区煤炭产量1.2亿吨,煤炭消费量3.6亿吨,净调入煤炭2.4亿吨;中部地区煤炭产量13亿吨,煤炭消费量10.6亿吨,净调出煤炭2.4亿吨;西部地区煤炭产量23.1亿吨,煤炭消费量14.5亿吨,净调出煤炭8.6亿吨。

预计2020年,煤炭调出省区净调出量合计16.6亿吨,煤炭调入省区净调入19亿吨,主要由晋陕蒙等地调出,以及沿海沿江进口煤补充。由于煤炭跨区域调运规模大,且运输过程中往往涉及多次贸易流转,因此煤炭供应链市场的体量可达万亿级别。

展望2020年,在能源消费量年均2.3%的较高增长下,煤炭的消费量是0增长,预测四大下游需求行业(约占80%)火电、生铁、水泥、尿素的产量增速分别为3%,1.5%,-1%,3%,散煤(约20%)治理会减少煤炭消费6.9%,总体2020年煤炭需求增速-0.2%,或减少1000万吨,以上便是煤炭行业数据统计分析所有内容了。

使用微信“扫一扫”功能添加“谷腾环保网”